bloomberg.com

물가가 오를 수밖에 없는 이유 [1월 12일 기사를 작업하느라 오늘에 업로드함]

수십 년 동안 하락세를 보였지만 세계 경제에서 가장 중요한 물가가 방향을 바꾸고 있습니다. 블룸버그 오리지널이 그 이유를 설명합니다.

- 물가가 오를 수밖에 없는 이유: 블룸버그 오리지널이 화폐 가격의 하락세가 바뀌고 있는 이유와 그 영향을 설명하는 미니 다큐멘터리

- 화폐 가격의 결정 요인: 화폐의 수요와 공급, 저축과 투자의 균형, 인플레이션 안정성 등이 중요한 역할을 함

- 화폐 가격의 변화: 1980년대 초 5% 이상이었던 10년 만기 미국 국채의 자연 금리가 지난 10년 동안 2% 미만으로 하락했으나, 이제는 상승할 것으로 예상됨

- 화폐 가격의 영향: 화폐 가격의 상승은 주택 가격, 주식 시장, 미국 정부 부채의 지속 가능성 등에 영향을 미칠 것임

[Bing Chat Copilot의 페이지 요약]

[기사 원문 링크] Why the Price of Money Is About to Start Going Up - Bloomberg

[Quillbot으로 기사 요약]

세계 경제에서 가장 중요한 가격인 화폐 가격은 30년 이상 상승할 것으로 예상됩니다. 화폐 가격은 수요와 공급의 균형에 따라 결정되며, 저축 공급이 증가하면 금리가 하락하고 투자 수요가 증가하면 금리가 상승합니다. 인플레이션을 안정적으로 유지하면서 저축과 투자의 균형을 맞추는 자연 이자율은 30년 이상 하락 추세에 있습니다. '화폐 비용의 상승'에서는 이러한 하락의 원인과 주택 가격, 주식 시장, 미국 정부 부채의 지속 가능성에 대한 영향을 살펴봅니다.

*아래의 더보기를 누시면 전문을 보실 수 있습니다.

기사 전문 번역

세계 경제에서 가장 중요한 가격은 무엇일까요? 유가? 반도체 가격? 빅맥 가격? 이 모든 것보다 더 중요한 것은 바로 화폐 가격입니다. 지난 30년 이상 하락세를 보였지만 이제는 상승할 것으로 예상됩니다. 블룸버그 오리지널의 미니 다큐멘터리 '화폐 가격의 상승'에서는 이러한 현상이 왜 일어나고 있는지, 그리고 이것이 여러분에게 어떤 의미가 있는지 설명합니다.

대부분의 사람들에게 화폐 가격이 어떻게 결정되는지 물어보면 미국 연방준비제도이사회와 같은 중앙은행이 결정하는 금리를 통해 결정된다고 답할 것입니다. 사실 더 깊은 논리가 작동하고 있습니다. 근본적으로 화폐의 가격은 (다른 모든 상품의 가격과 마찬가지로) 수요와 공급의 균형을 반영합니다. 저축 공급이 증가하면 금리가 하락합니다. 투자 수요가 증가하면 금리가 상승합니다.

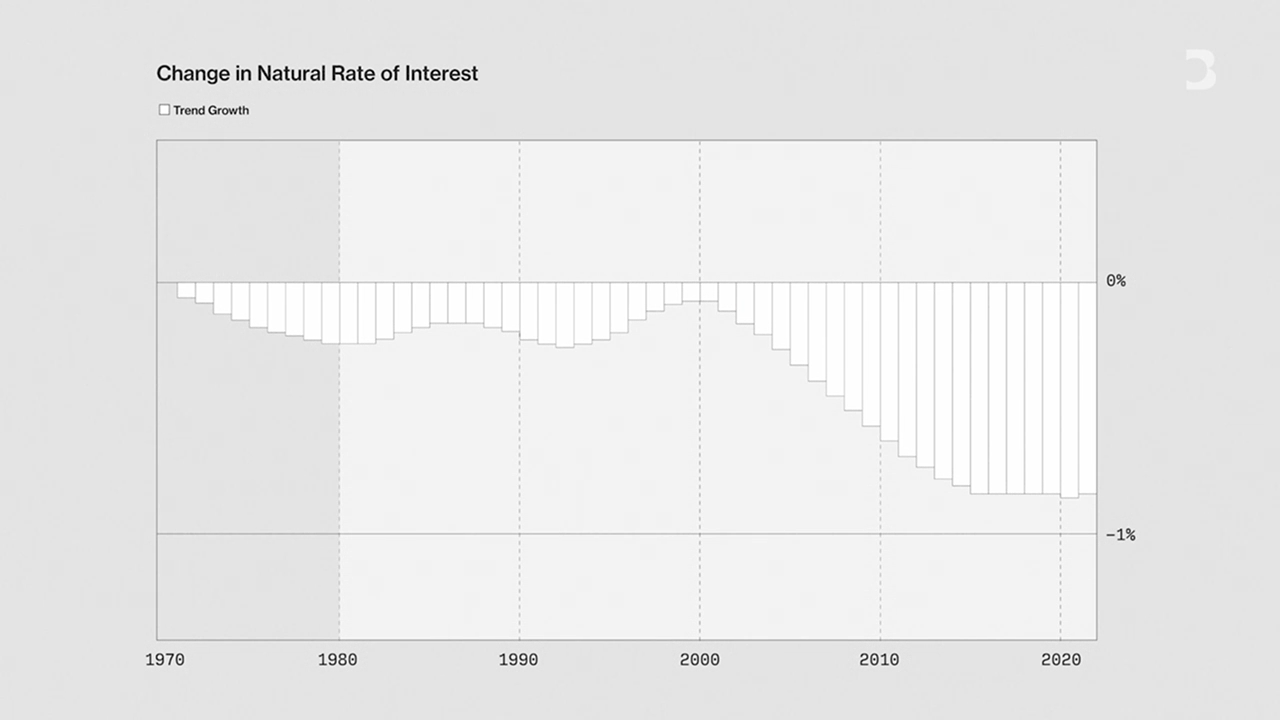

경제학자들은 인플레이션을 안정적으로 유지하면서 저축과 투자의 균형을 맞추는 화폐 가격을 "자연 이자율"이라는 또 다른 이름으로 부릅니다. 지난 30년 이상 이 이자율은 하락 추세에 있었습니다. 블룸버그 이코노믹스의 추산에 따르면 인플레이션을 조정한 결과, 10년 만기 미국 국채의 자연 이자율은 1980년 5%를 조금 넘던 것이 지난 10년 동안 2% 미만으로 떨어졌습니다.

'돈의 비용 상승'에서는 이자율을 낮춘 요인과 이자율 하락을 반전시킬 요인, 그리고 이것이 주택 가격부터 주식 시장, 미국 정부 부채의 지속 가능성에 이르기까지 모든 것에 어떤 의미가 있는지 설명합니다.

[DeepL로 기사 번역]

기사의 맥락을 읽는 영상

[영상 자막 전문]

what is most important price the global economy?

the price of oil?

the price of semiconductors?

the price of a big mac?

more important than any of these is the price of money.

for more than three decades, the price of money has been failling.

Now it's going up.

and this will affect everyone's finances.

From home prices and retirement fund values to bank account interest rates and tax payments.

So what exactly do we mean by the price of money?

Well, if borrow money from my bank, I pay a fee in the form of interest.

Simply put, that interest rate is the price of the money I've borrowed.

Central banks like the federal reserve set interest rates.

But they can't freely choose any rates.

Fundamental forces shape where the price of money settls.

A lot depends on the balance between saving and investment in the economy.

If workers stash away more of their paychecks, the supply of savings goes up, and the price of money goes down.

On the other hand, if businesses build more factories or governments borrow to pay for new roads or schools, there will be more demand for savings and the price will go up.

That balance between saving and investment is the fundamental driver of the price of money.

For the economics wonks, the level at which interest rates balance saving and investment while keeping inflation stablehas another name: the natural rate of interest.

To understand why this concept is so important.

Imagine what would happen if the Fed set borrowing costs well below the natural rate.

With money too Cheap, there would be too much investment and not enough saving, leading to an overheated economy and rising inflation.

on the flip side , if the fed sets brrowing costs above the natural rate, there'll be too much saving, not enough investment and the economy would cool, causing unemployment.

The natural rate is the price of money that balances investment and savings in a way that helps maintain maximum employment alongside a low rate of inflation.

But this equilibrium is notoriously difficult to pin down.

For over 30 years the natural rate in the US fell.

In 1980, adjusting for inflation, it was around 5% for ten-year bonds.

But in recent years it dropped below 2%.

To find out way that happened and forecast where the antural rate might go from here, Bloomberg Economics built a model spanning half a century of data that captures the main drivers.

This graph shows why the price of money has been dropping in the US, which is the dominant driver of global borrowing costs.

The first reason is that economic growth has slowed since the 1980s.

That's made investing in new factories and equipment less appealing, so people are more inclined to sit on their money.

Secondly, demographics mattered.

As the baby boomers started preparing for retirement from the 1980's on, they set more money aside pushing down the natural rate.

And then there's China.

It's booming economy led to a surplus of cash, which it invested in US government bonds or LOUs, lowering the cost of brrowing in the United States.

The falling price of money had profound consequences.

Low borrowing costs meant households were able to get cheaper mortgages.

And the government was able to spend more on public services than it earned from taxes because interest rates were so low.

Now it looks as though all of that is changing.

Demoqraphics are shifting again.

The baby boomer generation that helped push borrowing costs down is exiting the workforce, resulting in a smaller supply of savings.

Changes in China's economy and fracturing relations between Washinton DC and Beijing mean the flow of saving across the Pacific into US treasuries has come to an end.

And US government debt keeps rising.

So how much higher will the natural rate go?

From the 1970s to the mid 2010s the natural rate fell by about three percentage points.

Bloomberg economics models show that by the 2030s, it will recover about a third of that decline.

Accounting for inflation, that means long term interest rates could settle somewhere between 4.5 and 5%.

But there are reasons to think the price of money could go up even more than that.

Top of this list is the flight against climate change, which will require massive investment in sustainable energy.

Bloomberg NEF estimates getting the world's energy network ready for Net Zero will cost $30 Trillion.

That's roughly 30% of last year's global GDP.

If AI and other advanced technologies live up tothe hype, that could lead to quicker productivity growth, encouraging more investment and pushing up borrowing rates.

And if debt keeps rising, as it has been interest rates will drift higher srill.

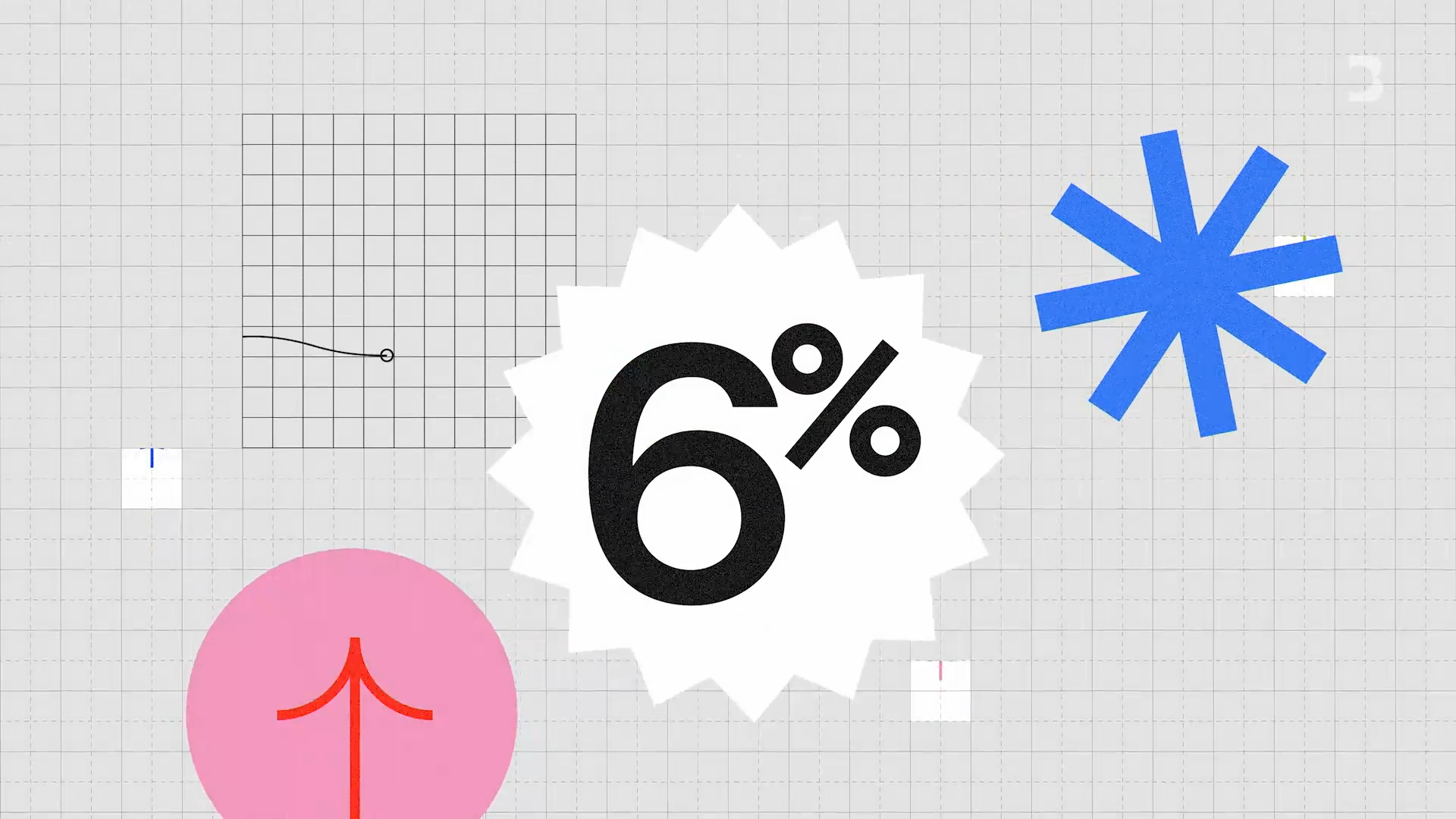

All of these forces combined could push the ten-year yield up all the way to 6%.

Even if borrowing costs don't rise quite that far.

Going from a world in which the price of money is falling to where it's rising will have major consequences for us all.

Home prices and the stock market have both soared since early 1980s.

Partly because falling inerest rates meant borrowing to buy was cheap.

With higher rates, the upward trajectory may stop.

And some of those valuations could fall back to Earth.

Perhaps the biggest loser in this new high rate reqime will be the US Treasury.

Even if government debt doesn't rise any further as a share of the economy, the rise in rates will add 2% of GDP to Uncle Sam's annual debt payments by 2030.

If that had been the case in 2022, the treasury would have paid out an extra half a trillion dollars to bondholders.

Two thirds of the defence budget.

Of course, some of the reasons for higher rates are positive, not negative.

If the world is investing to combat climate change, most would see that as a good thing.

And higher rates create winners as well as losers.

Savers and investers piling into bonds will enjoy higher rates of return.

The big picture though, is that the world faces a wrenching transition.

For three decades, interest rates were falling.

And for those who started their careers after the global financial crisis.

Cheap credit may be all they've ever known.

That is now changing.

The price of money is going up.

And everyone from homeowners to venture capotalists to the US Treasury will need to get used to it.

[영상 자막 전문 DeepL로 번역]

글로벌 경제에서 가장 중요한 가격은 무엇인가요?

유가일까요?

반도체 가격?

빅맥 가격?

이 모든 것보다 더 중요한 것은 돈의 가격입니다.

지난 30년 이상 돈의 가격은 계속 떨어지고 있습니다.

이제 오르고 있습니다.

그리고 이는 모든 사람의 재정에 영향을 미칠 것입니다.

집값과 퇴직금 가치부터 은행 계좌 이자율과 세금 납부까지 말이죠.

그렇다면 물가란 정확히 무엇을 의미할까요?

은행에서 돈을 빌리면 이자라는 형태로 수수료를 지불합니다.

간단히 말해, 이자율은 내가 빌린 돈의 가격입니다.

연방준비제도이사회와 같은 중앙은행은 이자율을 정합니다.

하지만 이자율을 자유롭게 선택할 수는 없습니다.

근본적인 힘에 의해 화폐 가격이 결정됩니다.

경제에서 저축과 투자 사이의 균형에 따라 많은 것이 좌우됩니다.

근로자가 월급을 더 많이 저축하면 저축 공급이 증가하고 물가는 하락합니다.

반면에 기업이 공장을 더 많이 짓거나 정부가 도로나 학교를 새로 짓기 위해 돈을 빌리면 저축에 대한 수요가 많아져 물가가 오르게 됩니다.

저축과 투자 사이의 균형이 물가의 근본적인 동인입니다.

경제학자들은 인플레이션을 안정적으로 유지하면서 저축과 투자의 균형을 맞추는 이자율 수준을 자연 이자율이라고 부릅니다.

이 개념이 왜 중요한지 알아보겠습니다.

연준이 차입 비용을 자연 이자율보다 훨씬 낮게 책정한다면 어떤 일이 벌어질지 상상해 보세요.

돈이 너무 싸면 투자는 너무 많고 저축은 부족해져 경제가 과열되고 인플레이션이 상승할 것입니다.

반대로 연준이 차입 비용을 자연 이자율보다 높게 책정하면 저축이 너무 많아지고 투자가 충분하지 않아 경제가 냉각되어 실업이 발생할 것입니다.

자연 금리는 낮은 인플레이션율과 함께 최대 고용을 유지하는 데 도움이 되는 방식으로 투자와 저축의 균형을 맞추는 화폐 가격입니다.

그러나 이 균형은 정확히 파악하기 어려운 것으로 악명이 높습니다.

30년 넘게 미국의 자연 금리는 하락했습니다.

1980년 인플레이션을 조정하면 10년 만기 채권의 경우 약 5%였습니다.

하지만 최근 몇 년 동안 2% 아래로 떨어졌습니다.

블룸버그 이코노믹스는 그 이유를 알아보고 앞으로 자연 금리가 어디로 갈지 예측하기 위해 반세기에 걸친 데이터를 바탕으로 주요 동인을 포착하는 모델을 구축했습니다.

이 그래프는 전 세계 차입 비용의 주요 동인인 미국의 화폐 가격이 하락하는 이유를 보여줍니다.

첫 번째 이유는 1980년대 이후 경제 성장이 둔화되었기 때문입니다.

이로 인해 새로운 공장과 장비에 대한 투자 매력이 떨어졌고, 사람들은 돈을 쌓아두려는 경향이 강해졌습니다.

둘째, 인구 통계가 중요했습니다.

1980년대부터 베이비붐 세대가 은퇴를 준비하기 시작하면서 더 많은 돈을 저축해 자연 이자율을 낮추었습니다.

그리고 중국이 있습니다.

중국은 경제 호황으로 현금이 넘쳐났고, 이를 미국 국채나 장기대출채권(LOU)에 투자하면서 미국 내 대출 비용을 낮췄습니다.

화폐 가격의 하락은 엄청난 결과를 가져왔습니다.

낮은 차입 비용은 가계가 더 저렴한 모기지를 받을 수 있다는 것을 의미했습니다.

그리고 정부는 이자율이 매우 낮았기 때문에 세금으로 벌어들이는 것보다 공공 서비스에 더 많은 돈을 쓸 수 있었습니다.

이제 이 모든 것이 바뀌고 있는 것처럼 보입니다.

인구 통계가 다시 바뀌고 있습니다.

대출 비용을 낮추는 데 기여한 베이비붐 세대가 직장을 떠나고 있으며, 그 결과 저축의 공급이 줄어들고 있습니다.

중국 경제의 변화와 워싱턴 DC와 베이징의 관계 단절은 태평양을 건너 미국 국채로 유입되던 저축의 흐름이 끝났다는 것을 의미합니다.

그리고 미국 정부 부채는 계속 증가하고 있습니다.

그렇다면 자연 금리는 얼마나 더 높아질까요?

1970년대부터 2010년대 중반까지 자연 금리는 약 3%포인트 하락했습니다.

블룸버그 경제학 모델에 따르면 2030년대에는 그 하락폭의 약 3분의 1을 회복할 것으로 예상됩니다.

인플레이션을 고려하면 장기 금리가 4.5~5% 사이에서 안정될 수 있다는 뜻입니다.

하지만 물가가 그보다 더 오를 수 있다고 생각하는 이유도 있습니다.

가장 큰 이유는 지속 가능한 에너지에 대한 막대한 투자가 필요한 기후 변화에 대한 대응입니다.

블룸버그 NEF는 전 세계 에너지 네트워크가 넷 제로에 대비하는 데 30조 달러가 소요될 것으로 추정합니다.

이는 지난해 전 세계 GDP의 약 30%에 해당하는 금액입니다.

AI와 기타 첨단 기술이 기대에 부응한다면 생산성이 더욱 빠르게 성장하여 더 많은 투자가 이루어지고 대출 금리가 상승할 수 있습니다.

그리고 부채가 계속 증가한다면, 지금까지 그래왔듯이 금리는 더 가파르게 상승할 것입니다.

이 모든 힘이 합쳐지면 10년물 수익률이 6%까지 올라갈 수 있습니다.

차입 비용이 그렇게 많이 오르지 않더라도 말입니다.

화폐 가격이 하락하는 세상에서 상승하는 세상으로 바뀌는 것은 우리 모두에게 큰 영향을 미칠 것입니다.

주택 가격과 주식 시장은 모두 1980년대 초부터 급등했습니다.

부분적으로는 이자율 하락으로 인해 구매를 위한 차입금이 저렴해졌기 때문입니다.

금리가 상승하면 상승 궤도가 멈출 수 있습니다.

그리고 이러한 가치 중 일부는 다시 바닥으로 떨어질 수 있습니다.

아마도 이 새로운 고금리 시대의 가장 큰 피해자는 미국 재무부가 될 것입니다.

정부 부채가 경제에서 차지하는 비중이 더 이상 증가하지 않더라도, 금리 상승으로 인해 2030년까지 미국의 연간 부채 상환액은 GDP의 2%가 추가될 것입니다.

만약 2022년에 그렇게 되었다면, 미 재무부는 채권 보유자들에게 5조 달러를 추가로 지급했을 것입니다.

국방 예산의 3분의 2에 해당하는 금액입니다.

물론 금리가 높아지는 이유 중 일부는 부정적인 것이 아니라 긍정적인 것입니다.

전 세계가 기후 변화에 대응하기 위해 투자하고 있다면 대부분의 사람들은 이를 좋은 일로 여길 것입니다.

그리고 높은 금리는 승자와 패자를 만들어냅니다.

채권에 투자하는 저축자와 투자자는 더 높은 수익률을 누릴 수 있습니다.

하지만 큰 그림은 세계가 엄청난 전환기에 직면해 있다는 것입니다.

30년 동안 금리는 하락했습니다.

그리고 글로벌 금융 위기 이후에 커리어를 시작한 사람들에게는 더욱 그렇습니다.

이들에게는 값싼 신용이 전부일 수 있습니다.

이제 상황이 바뀌고 있습니다.

돈의 가격이 오르고 있습니다.

주택 소유자부터 벤처 캐피털리스트, 미국 재무부에 이르기까지 모두가 이에 익숙해져야 할 것입니다.

[ Quillbot으로 요약]

화폐 가격은 30년 넘게 하락하면서 주택 가격, 은퇴 자금 가치, 은행 계좌 이자율, 세금 납부 등 세계 경제의 다양한 측면에 영향을 미치고 있습니다. 자연 이자율은 이자율이 인플레이션을 안정적으로 유지하면서 저축과 투자의 균형을 맞추는 수준입니다. 30년 넘게 미국의 자연 이자율은 하락하여 2% 아래로 떨어졌습니다.

이러한 하락의 원인으로는 1980년대 이후 경제 성장 둔화, 인구 구조 변화, 중국의 경제 호황 등이 있습니다. 낮은 차입 비용으로 인해 모기지가 저렴해지고 공공 서비스에 대한 정부 지출이 증가했습니다. 그러나 베이비붐 세대의 노동력 퇴출로 인한 저축의 감소, 중국 경제의 변화와 워싱턴 DC와 베이징 간의 관계 단절 등 인구통계학적 변화가 일어나고 있습니다.

블룸버그 경제학 모델에 따르면 2030년대에는 자연 금리가 하락폭의 약 3분의 1을 회복하여 장기 금리가 4.5~5% 사이에 안착할 것으로 예상됩니다. 그러나 지속 가능한 에너지에 대한 막대한 투자가 필요한 기후 변화, 인공지능, 부채 증가 등 물가가 더 오를 수 있다고 생각하는 이유도 있습니다.

1980년대 초부터 주택 가격과 주식 시장이 급등했는데, 이는 부분적으로는 금리 하락으로 대출 비용이 저렴해졌기 때문입니다. 금리가 상승하면 상승세가 멈출 수 있고 일부 밸류에이션은 다시 하락할 수 있습니다. 미국 재무부는 2030년까지 미국의 연간 부채 상환액이 GDP의 2%에 달할 것이기 때문에 이 새로운 고금리 체제에서 가장 큰 손해를 볼 수 있습니다.

높은 금리는 승자와 패자를 만들어내며, 저축자와 투자자는 더 높은 수익률을 누리게 됩니다. 주택 소유자부터 벤처 캐피털리스트, 미국 재무부에 이르기까지 모두에게 영향을 미치는 금리 상승으로 인해 전 세계는 격렬한 전환기에 직면해 있습니다.

'반복과 심호흡 > 타임체인' 카테고리의 다른 글

| [2024년 1월 15일 washingtonpost.com] 금융, 비즈니스, 법조계에 불어닥친 AI 공포 (0) | 2024.01.15 |

|---|---|

| [2024년 1월 15일 scmp.com] 2024년 대만 총통 선거: 윌리엄 라이 당선자, 입법원과 함께 새로운 시대를 맞이하다 (0) | 2024.01.15 |

| [2024년 1월 12일 wsj.com] 원격 근무자가 승진에서 밀리는 이유 (6) | 2024.01.12 |

| [2024년 1월 12일 nytimes.com] Google, 엔지니어링 및 기타 부서에서 수백 명의 일자리 감축 (1) | 2024.01.12 |

| [2024년 1월 12일 washingtonpost.com] 인도를 선동하는 힌두 민족주의자들의 거대한 디지털 캠페인 내부 (0) | 2024.01.12 |