bloomberg.com

주택담보대출을 위해 비은행 대출기관으로 눈을 돌린 대출자 - 그리고 그 대가

블룸버그 분석에 따르면 미국의 주택 구매자들은 기존 은행보다 수수료가 더 높으며, 라틴계와 흑인 고객은 더 많은 비용을 지불하는 것으로 나타났습니다.

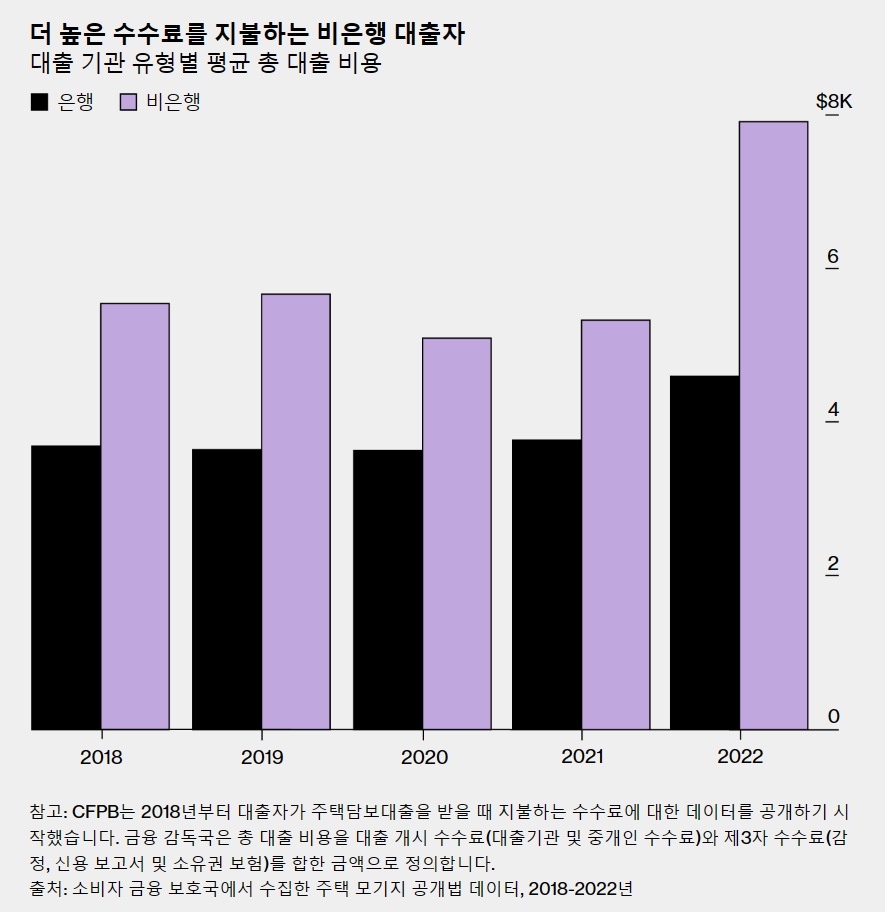

- 비은행 대출사의 수수료 : Bloomberg News의 분석에 따르면, 비은행 대출사를 통해 주택담보대출을 받은 미국인들은 전통 은행을 통해 대출받은 사람들보다 평균적으로 더 많은 수수료를 지불했다. 특히 흑인이나 라틴계 미국인들은 백인이나 아시아계 미국인들보다 더 큰 차별을 받았다.

- 비은행 대출사의 성장과 위험 : 2008년 금융위기 이후, 전통 은행들은 규제와 수익성 문제로 주택담보대출 시장에서 철수했다. 그 공백을 채운 것이 비은행 대출사들이었다. 비은행 대출사들은 정부 보증 대출을 중심으로 저소득층이나 신용도가 낮은 소비자들에게 대출 기회를 제공했다. 하지만 비은행 대출사들은 은행들보다 더 많은 위험을 감수하고 있으며, 대출 수수료가 그 위험을 반영한다고 주장한다.

- 비은행 대출사의 비판과 변명 : 비은행 대출사들은 자신들의 수수료가 인종이나 민족에 따라 차별적으로 책정되지 않으며, 개별적인 상황에 따라 달라진다고 말한다. 또한 수수료만으로 대출의 비용을 판단할 수 없으며, 이자율과 총 상환액을 고려해야 한다고 주장한다. 그러나 Bloomberg의 분석에 따르면, 비은행 대출사들은 은행들보다 높은 수수료와 이자율을 부과했으며, 비슷한 조건의 대출자들 간에도 수수료 차이가 있었다.

- 비은행 대출사의 규제와 투명성 : 비은행 대출사들은 은행들보다 적은 규제를 받고 있으며, 대출 과정이 복잡하고 불투명하다. 소비자들은 대출을 비교하거나 선택할 수 있는 기회가 적으며, 부당한 수수료를 부담하게 된다. 소비자 보호를 위해 비은행 대출사들의 비즈니스 모델과 수수료 구조에 대한 더 많은 정보와 감독이 필요하다.

[Bing Chat Copilot의 페이지 요약]

[기사 원문 링크] Latino, Black US Homebuyers Pay Higher Mortgage Fees to Nonbank Lenders (bloomberg.com)

[Quillbot으로 기사 요약]

신용 기록이 짧은 경비원 로사리오 로페즈는 샌퍼난도 밸리 모기지 중개업체인 미라클 렌더를 통해 모기지를 받을 수 있는 방법을 찾았습니다. 미라클 렌더는 비은행 대출 기관인 젠홈 모기지사를 통해 41만 2,000달러의 정부 지원 대출을 주선했습니다. 하지만 로페즈는 약 $10,000의 대출 개시 수수료를 포함하여 총 $21,533의 수수료를 지불했습니다. 이는 상업 은행이 12조 달러 규모의 미국 주택담보대출 시장에서 철수하면서 대출자들이 비은행 대출기관이 지배하는 불투명하고 복잡한 금융 생태계를 헤쳐나가야 하는 상황에 놓인 결과입니다.

비은행 대출업체들은 자신들의 수수료가 인종이나 민족에 따라 차별적으로 책정되지 않으며, 수수료의 차이는 개인차에 기인한다고 주장합니다. 또한 이자율을 고려하지 않고 모기지 수수료를 보는 것은 불공평하며, 이자를 포함한 대출자의 대출 기간 동안의 총 상환액이 더 나은 비용 측정 기준이라고 주장합니다. 블룸버그의 분석에 따르면 평균 모기지 기간 동안 지불하는 이자를 고려하더라도 모든 소득 수준에서 비은행 대출이 은행 대출보다 더 비싼 것으로 나타났습니다.

비은행 대출기관은 미국 주택 대출의 주요 공급원이 되었으며, 2021년까지 전체 대출의 거의 70%를 차지할 것으로 예상됩니다. 이러한 변화는 저소득층 최초 대출자의 비율 감소로 이어져, 작년에는 은행이 전체 연방주택청(FHA) 모기지의 90%를 인수했습니다. 그러나 대형 은행은 여전히 미국 모기지를 통해 수익을 창출하고 있으며, 작년에 비은행 모기지 회사에 1,000억 달러에 달하는 신용 한도를 제공했습니다. 비은행 대출업체는 금리 고정 수수료, 자금 조달 수수료, 처리 수수료 등 어지러울 정도로 다양한 수수료에 더 많이 의존하고 있습니다. 제3자 수수료를 제거한 후에도 그 격차는 여전합니다. 비은행 대출자들은 비슷한 가격의 주택을 구입하고 비슷한 이자율을 적용받으며 소득, 부채, 신용도가 비슷한 은행 대출자보다 대출 개시 수수료로 평균 22% 더 많은 비용을 지불했습니다. 비은행 대출기관은 신용 점수를 사용하여 모기지 승인 여부와 이자율을 결정하기 때문에 신용 점수를 포함하지 않은 수수료 분석은 신뢰할 수 없다고 주장합니다. 주택 소유를 가로막는 가장 큰 장벽 중 하나가 클로징 비용이기 때문에 높은 수수료는 신규 주택 소유주에게 부담이 될 수 있습니다.

케힌데 오조와 그녀의 남편은 로스앤젤레스에서 52만 3,000달러의 주택담보대출을 받았지만 사회보장카드가 없어 높은 수수료와 이자율에 직면했습니다. 이들은 모기지 중개업체 Bay Equity Home Loans를 찾았고, 이 업체는 지역 은행보다 24% 높은 8,415달러의 클로징 비용이 드는 Newfi Lending에서 대출을 받을 수 있도록 도와주었습니다. 이자율을 낮추기 위해 4,600달러를 지불했지만 Newfi는 여전히 평균보다 거의 2% 포인트 높은 8.75%의 이자율을 부과했습니다.

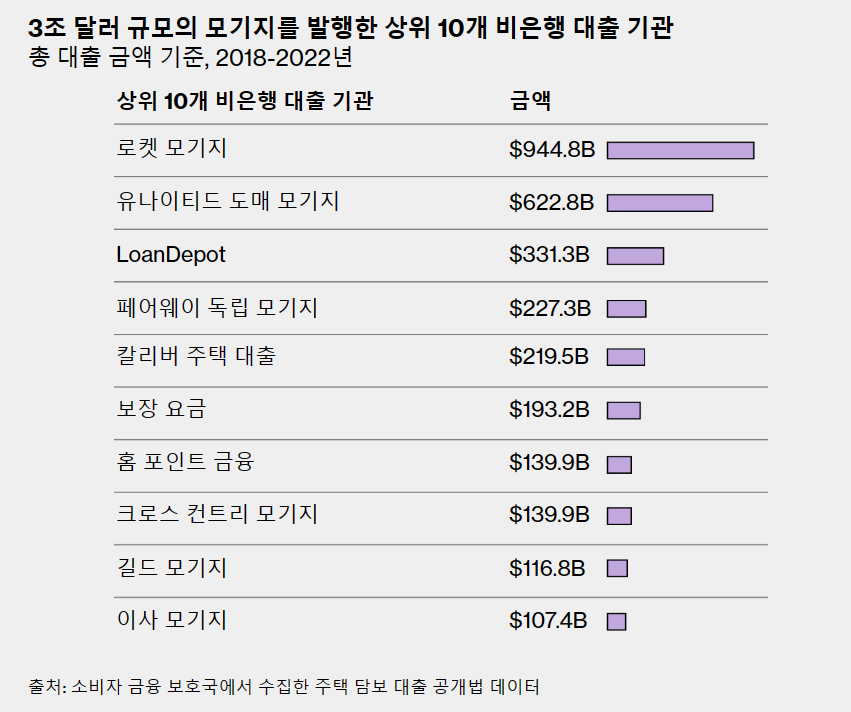

어바인에 본사를 둔 LoanDepot과 같은 비은행 대출업체는 지난 5년 동안 라틴계 대출자에게 비라틴계 백인 대출자보다 더 높은 수수료를 부과했습니다. 이는 많은 라틴계 대출자들이 금융 기관과 긴밀한 관계를 맺고 있으며 은행보다 부동산 중개인을 더 신뢰하는 경우가 많기 때문입니다. 이로 인해 비은행 대출기관이 부동산업자에게 거래를 성사시키기 위해 법정 소송을 제기할 수 있는 기회가 생길 수 있으며, 이는 대출자에게 혼란을 줄 수 있습니다. 예를 들어, 서브프라임 대출자인 애니 에체니크는 댈러스에 본사를 둔 캘리버 홈 론(Caliber Home Loans Inc.)에서 285,000달러의 모기지를 대출받기 위해 7,830달러의 수수료를 지불해야 했고, 그 결과 총 10,207달러의 클로징 비용이 발생했습니다. ACLU의 아처는 생명줄을 제공한다고 해서 높은 수수료가 정당화되는 것은 아니며, 이는 가장 취약한 시기에 사람들을 이용하기 때문이라고 주장합니다. 전국지역사회재투자연합의 회장인 밴 톨은 유색인종과 중저소득층이 합법적이지 않은 방식으로 더 많은 비용을 지불하는 패턴의 일부라고 말합니다.

*아래의 더보기를 누시면 전문을 보실 수 있습니다.

기사 전문 번역

작년에 로사리오 로페즈가 첫 주택을 구입하려고 할 때, 그녀는 융자 옵션이 제한되어 있다는 것을 알고 있었습니다. 로사리오는 로스앤젤레스에서 경비원으로 일하며 현금으로 월급을 받았고, W-2가 없었기 때문입니다. 신용 기록도 짧았습니다. 그래서 거래 은행인 뱅크오브아메리카에서 모기지 대출 자격이 없다는 말을 들었을 때 놀랍지 않았습니다.

세 딸을 둔 싱글맘인 로페즈는 다른 곳을 찾아보았습니다. 그녀는 스페인어로 된 소셜 미디어 광고를 통해 라틴계 대출자들에게 다가가는 샌퍼난도 밸리 모기지 중개업체인 미라클 렌더(Miracle Lender Inc.)를 발견했습니다. 이 회사의 대출 담당자는 인스타그램 게시물에서 "신용은 중요하지 않습니다."라고 말합니다.

미라클 렌더는 은행을 통하지 않고도 로페즈를 위해 모기지를 받을 수 있는 방법을 찾아냈습니다. 미라클 렌더는 비은행 대출 기관인 젠홈 모기지사를 통해 41만 2,000달러의 정부 지원 대출을 주선했고, 로페즈는 로스앤젤레스에서 북쪽으로 약 70마일 떨어진 랭커스터에 있는 침실 4개짜리 목장형 주택을 구입할 수 있었습니다.

하지만 이 거래에는 대가가 따랐습니다. 연방 데이터에 따르면 로페즈는 총 수수료로 21,533달러를 지불했습니다. 여기에는 모기지 서류에 명시된 대로 대출 기관과 중개인에게 지불한 약 1만 달러의 초기 수수료가 포함되어 있으며, 이는 지난해 로스앤젤레스 카운티에서 같은 유형과 비슷한 규모의 대출에 대해 기존 은행 대출자가 지불한 평균 금액의 5배에 달하는 금액입니다. 가장 눈에 띄는 것은 미라클 렌더의 수수료 8,275달러입니다.

로페즈는 수수료에 대해 "많은 금액입니다."라고 말합니다. "하지만 이것이 제가 집을 구할 수 있는 유일한 방법입니다."

지난 몇 년 동안 상업 은행들이 12조 달러 규모의 미국 주택담보대출 시장에서 철수하면서 수백만 명의 미국인들이 비슷한 선택에 직면했습니다. 이로 인해 대출자들은 기존 은행처럼 예금을 받지 않고 대부분 온라인으로 운영되며 연방 규제의 적용을 덜 받는 비은행 대출업체가 지배하는 불투명하고 복잡한 금융 생태계를 탐색해야 했습니다. 이러한 대출 기관은 은행보다 수수료 수입에 더 많이 의존하며, 모기지 중개인을 포함한 독립 서비스 제공업체와 협력하는 경우가 많아 대출자의 비용이 증가할 수 있습니다. 결과: 그 결과, 주로 흑인이나 라틴계 등 소득 수준이 낮은 주택 구매자가 더 높은 수수료를 지불하게 됩니다.

주택 가격에 비하면 적은 금액이지만, 수백만 건의 모기지를 합치면 엄청난 금액이 됩니다. 데이터를 사용할 수 있는 최근 5년 동안 비은행은 미국 주택 대출의 약 60%를 취급했으며, 대출 기관과 중개인이 징수한 수수료의 약 4분의 3에 해당하는 710억 달러의 수수료를 벌어들였습니다.

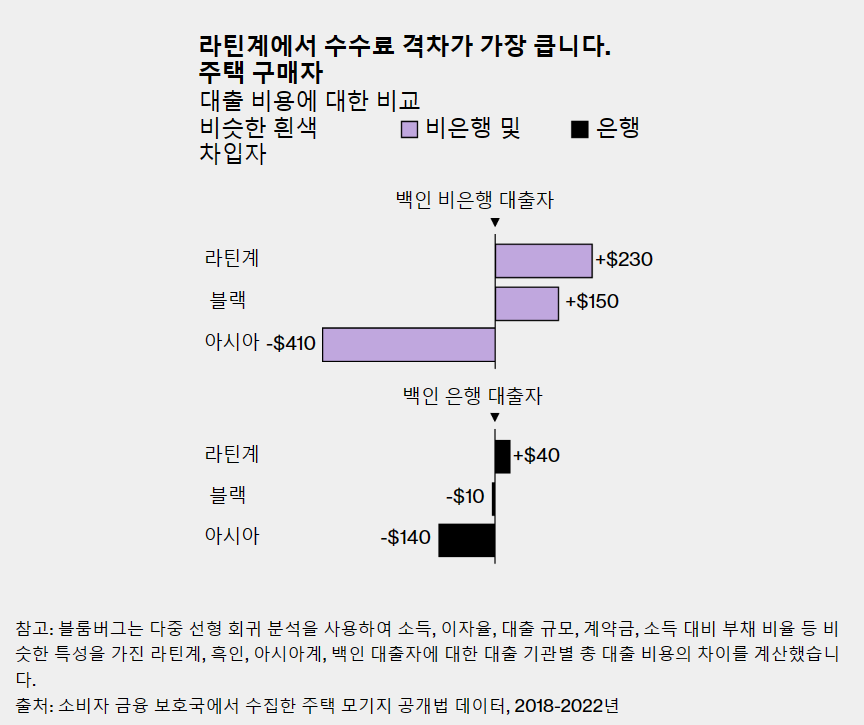

인종적, 민족적 격차는 라틴계 또는 흑인 인구가 많은 지역에서 더 큰 경향이 있습니다. 5년 동안 다른 어떤 카운티보다 라틴계 주택 구매자에게 더 많은 모기지가 발급된 로스앤젤레스 카운티의 경우, 비슷한 라틴계와 백인 비은행 대출자 간의 수수료 격차가 전국 평균의 두 배에 달했습니다.

"그들은 더 높은 수수료를 지불하고 있으며, 실제로 도움이 가장 필요한 사람들이 바로 이 사람들입니다."

미국시민자유연맹의 회장을 겸임하고 있는 뉴욕대학교의 법학 교수이자 민권 클리닉 소장인 데보라 아처는 "이는 특히 경제적 기회를 둘러싼 금융 시장과 은행권에서 가난한 사람들이 더 많은 비용을 지불해야 하고 자원과 기회에 접근하기가 더 어려운 2단계 시스템을 반영하는 것입니다."라고 말합니다. "그들은 더 높은 수수료를 지불하고 있으며, 실제로 도움이 가장 필요한 사람들은 바로 이 사람들입니다. 체계적인 인종 불평등으로 인해 만들어진 이러한 조건은 이제 더 큰 인종 불평등과 차별을 정당화하는 데 사용되고 있습니다."

섹션 구분 1

비은행 대출 기관들은 자신들의 수수료가 인종이나 민족에 따라 차별을 두지 않으며, 수수료의 격차는 개인차에 기인하는 것으로 블룸버그의 분석은 적절히 고려하지 않았다고 말합니다. 또한 이자율을 고려하지 않고 모기지 수수료를 보는 것은 불공평하며, 이자를 포함한 대출자의 대출 기간 동안의 총 지불액이 더 나은 비용 측정 기준이라고 말합니다.

스탠퍼드 경영대학원의 금융학 부교수이자 블룸버그의 방법론과 조사 결과를 검토한 모기지 연구원 3인 중 한 명인 그렉 부착은 비용을 계산하려면 대출이 재융자되거나 상환되거나 주택이 매각되기까지 얼마나 오래 유지될지 예측하기 어렵고 은행이나 비은행 모두 공개하지 않는 공식에 기반한 변수를 추정해야 한다고 말합니다.

한 부동산 데이터 제공업체인 Attom에 따르면 미국 주택 구매자가 모기지를 유지하는 기간은 평균 8년입니다. 블룸버그는 이 수치를 사용하여 평균 모기지 기간 동안 지불하는 이자를 고려하더라도 모든 소득 수준에서 비은행 대출이 은행 대출보다 더 비싸다는 것을 발견했습니다.

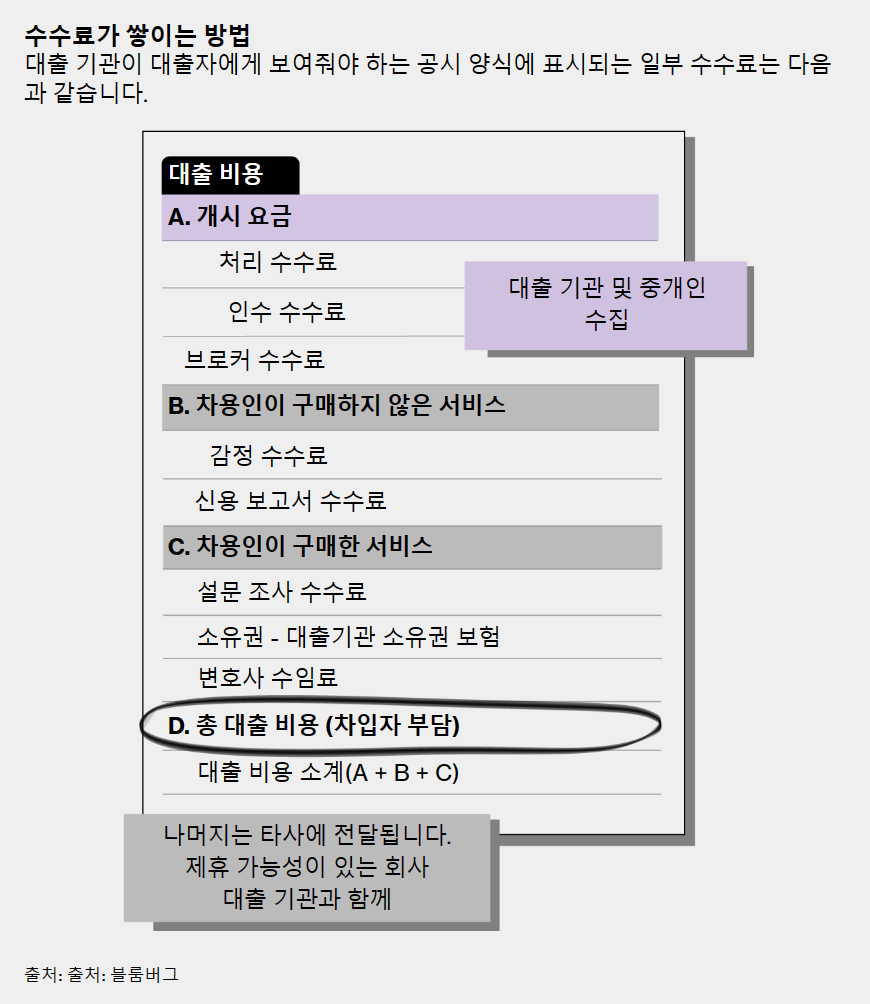

블룸버그가 조사한 수수료는 대출자가 대출을 받기 위해 지불해야 하는 초기 선불 비용으로 구성됩니다. 여기에는 대출 기관과 중개인이 징수하는 개시 수수료와 보험사, 감정인, 변호사 등 외부 기관에 지불하는 수수료가 모두 포함됩니다. 분석 결과, 은행과 비은행 간 대출 개시 수수료의 격차가 제3자 수수료의 격차보다 더 큰 것으로 나타났습니다.

블룸버그의 분석은 다중 선형 회귀 분석이라는 널리 사용되는 통계 도구를 사용하여 소득, 대출 금액 및 기타 변수의 차이를 일정하게 유지하면서 대출 기관 유형과 대출자의 인종이 수수료 결정에 미치는 영향을 확인했습니다.

대출 기관이 금리와 일부 선불 수수료를 설정하는 데 사용하는 신용 점수는 공개적으로 사용할 수 없습니다. 하지만 블룸버그는 주택 구매자의 이자율이 설정된 날의 이자율과 같은 주에 주 대출자가 지불했을 이자율의 차이를 측정하는 다른 데이터 포인트를 사용했습니다. 비은행 대출 관행을 감시하는 유일한 연방 기관인 소비자금융보호국(CFPB)에 따르면 소위 금리 스프레드는 대출자의 신용 점수와 높은 상관관계가 있다고 합니다. 이 기관은 블룸버그의 조사 결과에 대한 논평을 거부했지만, 2015년 주택담보대출공시법에 관한 규정에 따르면 선불 수수료 분석은 공정 대출 분석에 "상당한 유용성"이 있다고 명시되어 있습니다.

금융 감독국이 매년 실시하는 모기지 동향 연구에서는 인종 및 민족별 수수료 격차를 발견했지만, 대출자의 소득 및 기타 특성이 수수료에 어떤 영향을 미치는지 설명하거나 대출 기관 유형별 수수료를 비교하지는 않았습니다. 2022년 데이터를 기반으로 한 최신 보고서에서 이 기관은 흑인과 라틴계 주택 구매자가 백인 및 아시아계 대출자보다 평균 48% 더 많은 수수료를 지불한다는 사실을 발견했습니다.

도시 연구소의 선임 고문이자 블룸버그의 연구를 검토한 전 연방주택금융청의 수석 경제학자 알렉세이 알렉산드로프는 일반적으로 인생에서 가장 크고 스트레스가 많은 비용인 모기지에 관해서는 소비자들이 불리한 입장에 있다고 말합니다. 알렉산드로프는 "모기지는 소비자가 머릿속으로 복잡한 계산을 하지 않기 때문에 쇼핑하기가 매우 어렵습니다."라고 말합니다. "사람들이 어떻게 그런 계산을 하리라고 기대할 수 있을지 모르겠습니다."

부착에게 있어 중요한 것은 정보의 비대칭성입니다. 부착은 은행과 비은행 모두에서 받은 모기지를 언급하며 "이 모든 과정을 거친 후 마지막에 '이것이 우리에게 빚진 금액입니다'라는 종이 한 장을 받게 됩니다."라고 말합니다. "그리고 그 중 일부는 이전에 본 적 없는 것들입니다. 이러한 대출 기관은 시장 지배력을 가지고 있으며, 고객이 더 나은 거래를 찾지 않을 것이라는 것을 알면 더 높은 가격을 청구합니다."

섹션 디바이더 2

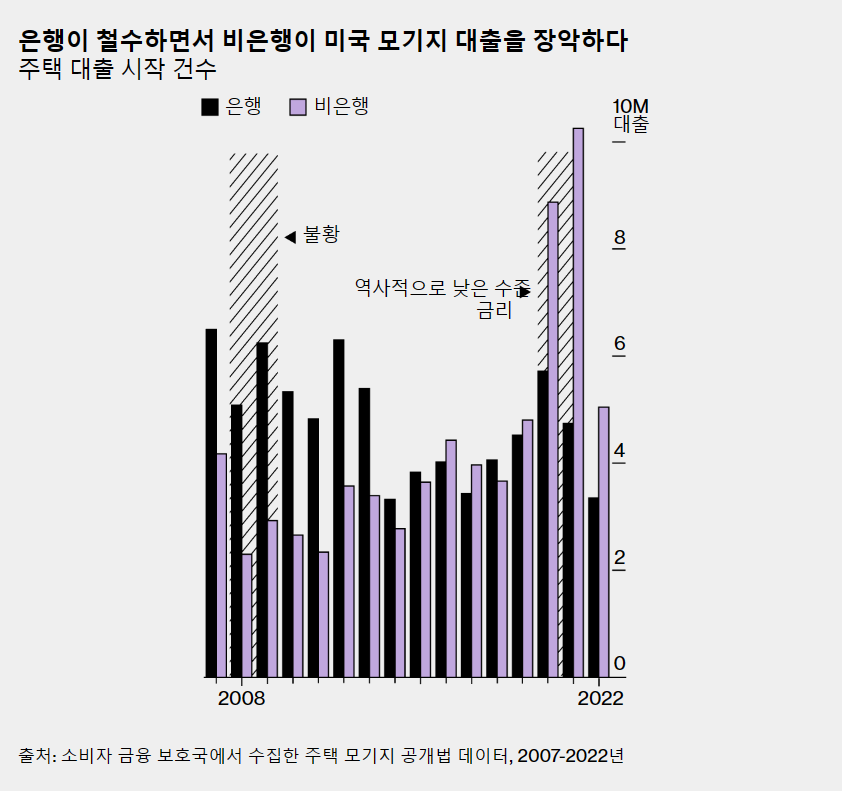

여러 세대에 걸쳐 주택 소유자가 되려는 사람들은 2007년부터 2013년까지 미국 전체 모기지 및 재융자의 약 70%를 제공한 전통적인 은행을 이용했습니다. 하지만 금융 위기 이후 새로운 규제가 시행되면서 웰스파고, JP모건체이스, 뱅크오브아메리카 등 대형 은행들이 철수했습니다. 일부는 낮은 수익률과 높은 규제 준수 비용을 이유로 들었습니다.

그 빈자리를 수백 개의 비은행 대출 기관이 채웠습니다. 2021년까지 역사적으로 낮은 금리로 인해 모기지 대출이 대침체 이전에는 볼 수 없었던 최고치를 기록하면서, 그 수치는 뒤집혔고 비은행 대출이 미국 전체 주택 대출의 거의 70%를 차지하게 되었습니다. 이 비율은 작년에 60%로 떨어졌고, 모기지 금리 상승으로 대출 수요가 줄어들면서 비즈니스에 어려움을 겪었습니다.

오늘날 대형 은행은 저소득층 최초 대출자에게는 거의 대출을 해주지 않습니다. 비은행 대출 기관은 작년에 로페즈가 받은 정부 보증 대출 유형인 연방 주택국(FHA) 모기지의 90%를 인수했습니다. 뱅크 오브 아메리카의 대출 건수는 전체의 0.1%인 1,008건에 불과했지만 10년 전에는 28,000건이었다. 은행 대변인은 첫 주택 구매자에게 정부의 지원을 받지 않는 다른 유형의 저렴한 대출을 제공한다고 말합니다.

대형 은행들은 여전히 미국 모기지를 통해 돈을 벌고 있지만, 그 이면에는 숨어 있습니다. 주 정부 기록을 검토한 결과, 미국 4대 은행은 작년에 비은행 모기지 회사에 1,000억 달러에 달하는 신용 한도를 제공한 것으로 나타났습니다.

로스앤젤레스의 비영리 소비자 옹호 단체인 Haven Neighborhood Services의 에리카 토리즈 전무이사는 "고객들이 '죄송하지만 자격이 안 된다'고 말하는 뱅크 오브 아메리카를 떠나려면 자격을 갖춘 다른 곳으로 갈 것입니다."라고 말합니다. "내 집 마련의 꿈을 간절히 원하는 사람들이 있고, 그들은 그 꿈을 이루기 위해 무슨 일이든 합니다."

하지만 그 꿈을 이루기 위해서는 대가가 따릅니다. 신용카드, 자동차 대출, 중개 계좌와 같은 다른 서비스를 교차 판매할 수 있는 은행과 달리 비은행 대출기관은 어지러울 정도로 많은 수수료에 의존합니다. 은행 대출자에게도 금리 고정 수수료, 자금 조달 수수료, 처리 수수료가 부과되지만 비은행 대출자에게는 이보다 더 많은 수수료가 부과됩니다.

"비은행은 은행이 될 수 없습니다."라고 은행과 비은행 대출기관을 모두 대표하는 모기지은행협회(Mortgage Bankers Association)의 전 대표인 데이비드 스티븐스(David Stevens)는 말합니다. "비은행은 낮은 자금 비용으로 경쟁할 수 없지만, 신용에 대한 접근성이 높다는 장점이 있습니다."

연방 규정은 정부 지원 모기지에 대한 대출 개시 수수료를 총 대출 금액의 3%로 제한하고 있습니다. 대출 기관은 더 높은 수수료로 대출을 시작할 수 있지만, 대출자가 수수료를 지불할 수 있는지 확인해야 하며, 이러한 대출을 Fannie Mae, Freddie Mac 또는 기타 정부 지원 기관에 판매하는 것은 금지되어 있습니다. 또한 대출 기관과 제휴하지 않은 중개인, 부동산 중개인, 감정인 및 보험사의 수수료에는 제한이 없습니다.

하지만 제3자 수수료를 제거한 후에도 여전히 격차는 존재합니다. 블룸버그에 따르면 비은행 대출자들은 비슷한 가격의 주택을 구입하고 비슷한 이자율을 적용받으며 소득, 부채, 신용도가 비슷한 은행 대출자보다 대출 개시 수수료로 평균 22% 더 많은 비용을 지불했습니다. 비은행 고객 중 라틴계와 흑인 대출자는 백인 주택 구매자에 비해 대출 개시 수수료로 각각 평균 170달러와 120달러를 더 지불했습니다.

일부 개별 사례(예: 중개인 수수료가 8,700달러인 모기지)의 경우, 블룸버그와 공유된 문서를 통해 무엇이 더 높은 비용을 유발하는지 명확히 알 수 있습니다. 그러나 광범위한 분석에서 수수료 격차의 원인을 정확히 파악하기는 어렵습니다. 모든 수수료가 공개 데이터에 명시되어 있는 것은 아니며, 로페즈의 W-2 부족이나 신용 점수와 같은 일부 대출자 특성은 전혀 제공되지 않습니다.

비은행 대출 기관은 신용 점수를 포함하지 않은 수수료 분석은 신뢰할 수 없다고 말합니다. 대출 기관은 이러한 점수를 사용하여 모기지 승인 여부를 결정하고 이자율을 설정합니다. 또한 신용 점수는 부실 대출을 인수할 위험을 반영하여 대출자의 선불 수수료에 영향을 미칠 수 있습니다. 연방 데이터에 따르면 이러한 위험은 2016년부터 2022년까지 은행보다 정부 지원 기관에서 거부된 대출 비율이 더 높은 비은행의 경우 더 큰 것으로 나타났습니다.

비은행 대출 기관은 또한 주택 구매자가 더 낮은 금리를 확보하기 위해 더 많은 선불금을 지불하는 데 동의 할 수 있으며, 이는 구매 포인트라고 알려진 절충안이라고 말합니다. 그러나 블룸버그의 분석은 회귀 모델에 이러한 금액을 포함시켜 대출자가 금리를 낮추기 위해 지불한 수수료를 설명합니다.

블룸버그는 신용 점수와 금리 간의 상호 작용을 더 잘 이해하기 위해 모기지 시장을 지원하기 위해 대출 기관으로부터 대출을 매입하는 프레디 맥이 매입한 1,100만 건의 모기지를 조사했습니다. 신용 점수를 포함하고 2018년부터 2022년 3분기까지를 대상으로 한 이 데이터를 분석한 결과, 신용 점수가 비슷한 대출자에게 주택 구입 대출을 제공할 때 비은행이 은행보다 평균 6%포인트 높은 금리를 제공한 것으로 나타났습니다.

이러한 수수료 격차는 적어도 일부 비은행권의 운영 방식에 기인합니다. 대부분의 은행은 자체 대출 담당자를 통해 모기지를 처리하는 반면, 비은행은 부동산 중개인, 비계열 중개인, 주택 개발업체 등 외부에 더 많이 의존하여 사업을 창출합니다. 이러한 방식은 연방 데이터에 항상 명확하거나 공개되지 않는 방식으로 중복됩니다. 일부 개발자는 특정 대출 기관에서 대출을 받도록 요구합니다. 일부 부동산 중개인은 지난해 12월 이전에는 정부 보증 대출에 대해 금지되었던 '이중 대출'로 알려진 모기지 브로커 역할을 하기도 합니다.

문제를 더 복잡하게 만들기 위해 United Wholesale Mortgage와 같은 일부 비은행 대출 기관은 독립 브로커를 사용하는 반면, Guaranteed Rate Inc.와 같은 다른 대출 기관은 대출 창시자를 직원으로 두고 있습니다. 는 두 가지를 모두 수행합니다. 비은행 대출 기관은 대출 기관이 사내 또는 외부 대출 기관을 사용하는지 여부가 중요하다고 말합니다. 브로커는 수수료를 통해 더 자주 보상을받는 반면 사내 직원은 이자율로 지불되기 때문입니다. (연방 데이터에는 대출 기관이 어떤 모델을 사용하는지 명시되어 있지 않습니다.)

모기지 뱅커 협회의 대변인인 아담 드샌티스는 비은행은 대출자에게 더 다양한 대출 유형과 조건을 제공하는 경향이 있으며, 이로 인해 비용이 발생한다고 말합니다. "비즈니스 모델, 상품 제공 및 비용 구조의 근본적인 차이로 인해 은행과 독립 모기지 회사가 제공하는 총 대출 가격을 비교하는 것은 문제가 있습니다."라고 그는 말합니다.

미국에서 두 번째로 큰 모기지 업체인 United Wholesale Mortgage의 최고 마케팅 책임자인 사라 드시안티스는 이메일을 통해 블룸버그의 분석은 신용 점수 및 기타 변수를 고려하지 않았기 때문에 결함이 있다고 말했습니다. "비은행 대출 기관은 자격을 갖춘 모든 사람에게 대출을 해주기 때문에 은행보다 저소득층 대출자에게 더 자주 대출을 해줍니다."라고 그녀는 썼습니다. "상식적으로 위험도가 높을수록 수수료, 이자율, 전체 대출 비용이 달라질 것입니다." 또한 선불 수수료는 다양한 보상 구조와 소비자 선택을 반영하며, 대출자가 더 나은 거래를 받았는지 또는 더 나쁜 거래를 받았는지를 결정하지 않는다고 말했습니다.

최대 대출 기관인 Rocket은 블룸버그에 워싱턴에 있는 Charles River Associates의 공정 대출 분석가인 데이비드 스캔더슨(David Skanderson)을 소개했지만, 그는 이번 조사 결과에 대한 논평을 거부했습니다. 보증 금리 역시 논평을 거부했습니다.

불균형의 이유가 무엇이든 높은 수수료는 부담이 될 수 있습니다. 워싱턴에 본부를 둔 비영리 단체인 전국 지역사회 재투자 연합(National Community Reinvestment Coalition)의 제시 반 톨(Jesse Van Tol) 회장은 "클로징 비용은 신규 주택 소유자에게 가장 큰 장벽 중 하나"라고 말합니다. "내 집 마련을 위한 저축은 충분히 어렵습니다. 다른 대출자보다 5,000달러를 더 내는 것은 엄청난 장벽입니다."

섹션 디바이더 3

케힌데 오조와 그녀의 남편이 작년에 받은 모기지는 높은 수수료와 높은 이자율을 동반했습니다.

나이지리아 태생으로 의료 인력 에이전시에서 가정 간호 보조원을 관리하는 오조는 여러모로 매력적인 대출자였습니다. 그녀는 로스앤젤레스에서 동쪽으로 65마일 떨어진 모레노 밸리에 있는 주택의 계약금으로 14만 달러를 지불해야 했습니다. 그녀는 남편과 함께 6자리 숫자의 소득을 올리고 있었기 때문에 소득 대비 부채 비율이 20%로 부러울 정도로 낮았고, 52만 3,000달러의 모기지를 갚을 수 있는 충분한 여유가 있었다고 말합니다. 한 가지 문제가 있었는데, 오조는 최근 미국으로 이민을 와서 사회보장카드가 없었다는 점이었습니다.

오조 부부는 레드핀(Redfin Corp.)의 모기지 중개업체인 베이 에퀴티 홈 론(Bay Equity Home Loans)의 대출 담당자인 레이 퍼거슨(Ray Ferguson)에게 대출을 주선해 달라고 요청했습니다. 독립 중개인은 여러 곳을 돌아다니며 옵션을 찾아야 하지만, 오조는 선택의 폭이 좁았다고 회상합니다. 퍼거슨은 8,415달러의 클로징 비용으로 뉴파이 렌딩에서 대출을 받을 수 있도록 도와주었습니다. 이는 해당 지역의 은행들이 비슷한 모기지에 부과하는 것보다 24%나 높은 금액이었습니다.

이자율을 0.875% 낮추기 위해 총 4,600달러가 포함되었다고 클로징 서류에 나와 있습니다. 하지만 오조 부부가 추가 금액을 지불하기로 합의한 후에도 뉴피는 8.75%의 이자율을 제시했는데, 이는 대출자들이 2022년 10월에 대출을 마감할 당시 지불한 평균 이자율보다 거의 2% 포인트나 높은 수치입니다.

오조는 아들이 뒤에서 슈퍼 마리오 흉내를 내며 새 집 현관에 서 있는 동안 퍼거슨이 그녀에게 선택의 여지가 많지 않다고 말했다고 말합니다.

블룸버그와의 인터뷰에서 퍼거슨은 "웰스, 체이스, 뱅크오브아메리카 같은 주류 은행은 오조 부부와 같은 대출을 해주지 않는 것 같다"고 말하며 일반적으로 모기지 금액의 1%, 이 경우 약 5,000달러를 받는다고 말했습니다. "특정 상황에서는 선택의 여지가 없습니다."

오조 부부가 받은 것과 같은 모기지, 즉 대출자가 서류나 기타 정보를 누락한 대출은 프레디 맥과 패니 메이의 인수 기준을 충족하지 못하기 때문입니다. 이러한 소위 비적격 모기지는 일반적으로 금리가 더 높습니다. 하지만 일부 모기지 브로커는 신용 점수가 좋고 계약금이 높으면 이러한 문제를 완화할 수 있다고 말합니다. 오조는 두 가지를 모두 가지고 있다고 말합니다.

"불공평합니다."라고 그녀는 말합니다. 그녀는 사회보장번호를 받은 후 더 저렴한 모기지를 받을 수 있기를 희망합니다. "사회보장번호가 생기면 모든 것이 제자리로 돌아올 겁니다."

투자회사 아폴로 글로벌 매니지먼트(Apollo Global Management Inc.)가 소유한 뉴파이의 대변인은 특정 대출자에 대해서는 언급할 수 없지만, 기존 은행에서 모기지를 받을 수 없는 사람들에게 대출을 제공한다고 말합니다. 대변인은 "우리는 주 및 연방 차원에서 고도로 규제되는 산업에서 사업을 운영하며 모든 관련 법률을 준수합니다."라고 말합니다. "대출 인수 과정에는 총 대출 비용을 결정하는 여러 가지 중요한 요소가 포함되며, 이러한 요소는 HMDA 데이터 세트에 포함되지 않습니다."

오조와 마찬가지로 42세의 안드레스 마두로도 대출 기관을 고를 때 선택의 여지가 별로 없었다고 말합니다. 마두로는 2019년에 구입하고자 했던 14만 달러짜리 침실 2개, 욕실 2개짜리 탬파 타운하우스를 찾았을 때, 판매 에이전트가 정부 보증 모기지를 LoanDepot Inc.에서 받아야 한다고 말했다고 회상합니다. JP모건 은행 지점에서 법률 보조원으로 일하던 마두로는 불편한 마음이 들었지만 그냥 따라갔습니다. "부동산을 잃고 싶지 않았기 때문입니다."라고 그는 말합니다.

블룸버그의 분석에 따르면 마두로가 지불한 마감 비용 6,431달러는 탬파의 은행들이 FHA 대출자에게 부과하는 평균 금액보다 24%나 높았습니다. 지난해 미국에서 세 번째로 큰 비은행 대출 기관인 캘리포니아주 어바인에 본사를 둔 LoanDepot이 부과한 수수료는 5년 동안 마두로와 같은 라틴계 대출자가 비라틴계 백인 대출자보다 평균 25% 더 높았다.

마두로는 수수료를 비교할 수 없었기 때문에 수수료가 높다는 사실을 전혀 몰랐습니다. 하지만 그는 놀라지 않았다고 말합니다. 마두로는 "제가 일하는 은행은 매우 엄격한 규제를 받고 있지만 핀테크 업체는 그렇지 않다는 것을 알고 있습니다."라고 말합니다. "아메리칸 드림이 사라지는 곳이라고 생각합니다."

LoanDepot의 대변인은 마두로의 수수료에 대한 질문에는 답변하지 않았지만, 이메일을 통해 "모든 가족, 특히 첫 주택 구매자의 다양한 커뮤니티가 주택 소유에 더 쉽게 접근하고 달성할 수 있도록 최선을 다하고 있다"고 말했습니다.

마두로를 LoanDepot으로 이끈 것과 같은 비즈니스 관계는 드물지 않습니다. 로스앤젤레스의 Haven Neighborhood Services의 토리즈는 많은 라틴계 대출자들이 금융 기관과 강한 유대 관계를 맺지 않는다고 말합니다. "그들은 은행보다 부동산 중개인을 더 신뢰합니다."라고 그녀는 말합니다.

대출 담당자와 모기지 중개인이 부동산 중개인을 통해 거래를 성사시키는 비은행 대출기관에게는 기회가 될 수 있습니다. 이러한 관계는 대출자에게 혼란을 줄 수 있는데, 대출자는 에이전트의 추천을 거부할 수 있다는 사실을 항상 알지 못하기 때문입니다.

2005년 내 집 마련의 꿈을 안고 쿠바에서 미국으로 건너온 Annalie Echenique가 바로 그런 경우였습니다. 마이애미에 도착했을 때 그녀는 20살에 임신 중이었고, 계약금을 마련하기 위해 엄격한 예산 계획을 세워야 했습니다. "우리는 집에서 밥을 먹습니다."라고 그녀는 말합니다. "아무데도 가지 않아요."

에체니크는 실험실 감독관으로 하루 14시간씩 일하며 일주일에 300달러 정도를 저축했습니다. 하지만 2021년에 플로리다주 홈스테드에 있는 침실 4개짜리 콘도를 구입하려고 했을 때 그녀의 연소득은 5만 6,000달러에 불과했고 신용 점수는 620점이었습니다. 이 때문에 그녀는 서브프라임 대출자였고, 자금을 조달할 수 있는 최선의 방법은 FHA 보험 모기지뿐이었습니다.

에체니크는 부동산 중개인인 리나 미란다가 특정 독립 모기지 브로커와 독점적으로 일하겠다는 계약서에 서명하게 했다고 말합니다. 에체니크는 부동산 중개인이 다른 곳을 알아보려고 하면 보증금 5,000달러를 잃게 될 것이라고 말했다고 말합니다.

마이애미에 본사를 둔 모기지 중개인 D&F Lending Corp.는 댈러스에 본사를 둔 Caliber Home Loans Inc.로부터 에체니크를 위해 받은 285,000달러의 모기지에 대해 7,830달러의 수수료를 받았다고 그녀의 클로징 문서에 나와 있습니다. 그녀의 총 마감 비용: $10,207. 블룸버그에 따르면 에체니크가 거주하는 마이애미 데이드 카운티에서는 비슷한 라틴계와 백인 비은행 대출자 간의 수수료 격차가 전국 평균보다 90% 더 컸습니다.

칼리버는 미국 5대 모기지 대출 기관 중 하나인 비은행 대출 기관 NewRez LLC가 소유하고 있습니다. 뉴레즈의 최고 마케팅 책임자 잭 파데스(Zach Pardes)는 비은행 대출 기관이 더 높은 수수료를 부과한다는 블룸버그의 조사 결과가 놀랍지 않다고 말합니다. "이는 대출 기준의 유연성, 더 빠른 승인 절차, 기존 예금 기관의 요건을 충족하지 못하는 대출자를 위한 맞춤형 솔루션 때문입니다."라고 Pardes는 말합니다. 미란다나 D&F Lending의 소유주인 다이아나 아폰테는 수수료나 중개업체가 에체니크의 사업을 위해 미란다에게 돈을 지불했는지 여부에 대한 질문에 답변하지 않았습니다.

에체니크는 "다른 중개인이나 다른 회사에 확인할 수 있다면 그렇게 하라"는 값비싼 교훈을 얻었다고 말합니다.

연방법은 모기지 거래에 관련된 당사자가 소개에 대한 대가로 수수료를 지급하는 것을 금지하고 있습니다. 하지만 예외도 있습니다. 개발자 및 기타 관련 업체는 관계를 공개하는 한 주택 구매자를 대출 기관에 소개할 수 있습니다. 모기지 중개인이 부동산 중개인을 겸직하고 두 번째 수표를 받는 것을 금지하는 규정은 없습니다.

미라클 렌더의 대출 담당자인 호세 오렐라나가 로사리오 로페즈에게 해준 일입니다. 주 정부 기록에 따르면 그는 로페즈와 주소를 공유하고 같은 중개업 면허로 영업하는 시티와이드 리얼티 그룹의 부동산 중개인을 소개해 주었습니다. 오렐라나는 로페즈의 모기지나 커미션에 대해서는 언급을 거부했지만, 사람들의 대출을 돕는 자신의 업무를 옹호했습니다. "스페인어를 구사하는 대출 담당자는 많지 않습니다."라고 오렐라나는 말합니다. "그래서 저는 기본적으로 주택 구매와 관련하여 라틴계 커뮤니티의 교육이 부족하다고 생각하기 때문에 그 부분에 집중하는 경향이 있습니다." 두 회사의 라이선스를 보유한 알렉스 이글레시아스는 논평 요청에 응답하지 않았습니다.

로페즈는 영어를 구사하지만, 그렇지 않은 대출자에게는 오렐라나와 같은 다국어 대출 기관이 금융업계의 손길이 닿지 않는 곳에 생명줄이 될 수 있습니다. 모기지를 제공한 캘리포니아 어바인에 본사를 둔 GenHome의 대변인은 대출이 모든 연방법과 주법을 준수하고 있으며 수수료는 대출자에게 공개되었다고 말했습니다. 미라클 렌더는 논평을 거부했습니다.

ACLU의 아처는 생명줄을 제공한다고 해서 높은 수수료가 정당화되지는 않는다고 말합니다. "그들은 사람들이 주택 마련의 기회를 원하고 필요로 하는 가장 절박한 순간에 사람들을 붙잡고 있습니다."라고 그녀는 말합니다. "엄청난 수수료를 부과하는 것은 가장 취약한 시기에 있는 사람들을 이용하는 것입니다."

전국 지역사회 재투자 연합의 회장인 반 톨은 이 모든 것이 패턴의 일부라고 말합니다. "수년 동안 다양한 방식으로 유색인종과 중저소득층은 합법적이지 않은 방식으로 더 많은 세금을 납부해 왔습니다."라고 그는 말합니다. "이러한 관행은 리버스 리라이닝 또는 약탈적 포용이라고 불리며, 해당 지역사회의 사람들이 문제가 있는 대출의 대상이 되었습니다. 높은 수수료는 이러한 관행이 진화하는 과정의 일부입니다."

[DeepL로 기사 번역]

기사의 맥락을 읽는 이미지