[2024년 1월 28일 scmp.com]

시들어가는 재산: 웡가위의 드라마 '블러썸 상하이'는 주식 투자자들에게 과거의 영광에 대한 고통스러운 현실 점검을 제공합니다.

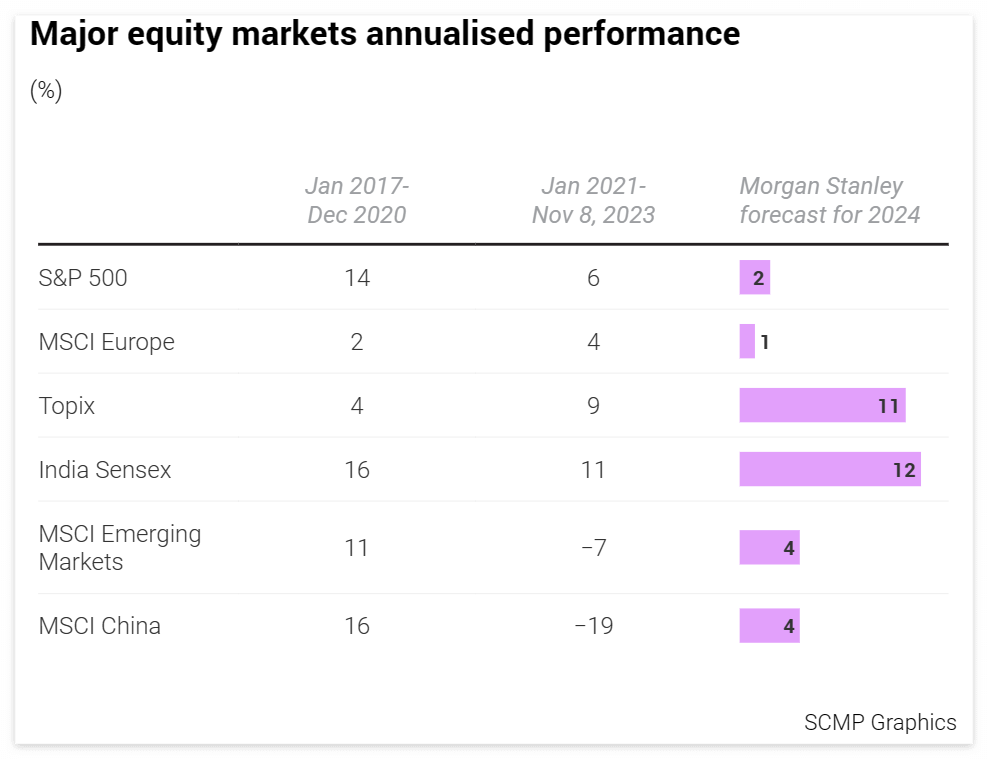

-2021년 12월 정점에 달했던 13조 달러 규모의 중국 자본시장은 그 이후 3분의 1로 시들해졌습니다.

-중국 3대 증시 중 가장 큰 상하이 증시에 상장된 주식은 정점 이후 1조 4,500억 달러의 가치를 잃었다.

이 페이지는 Blossoms Shanghai라는 홍콩 감독 Wong Kar-wai의 히트 드라마에 대한 기사입니다. 이 드라마는 1990년대 초 중국의 금융 중심지인 상하이에서 펼쳐지는 놀라운 기회와 가능성에 대한 이야기입니다. 이 페이지의 요약은 다음과 같습니다:

- 드라마의 인기: 이 드라마는 12월 27일부터 방영되면서 전국적인 추억의 열풍을 일으켰습니다. 드라마의 주인공이 방문한 식당, 바, 클럽 등은 팬들의 핫스팟이 되었고, 그의 사는 곳인 황허로드는 상하이의 전통 음식들이 즐비한 관광지가 되었습니다.

- 주식 시장의 역사: 드라마는 1992년을 배경으로 합니다. 그때 상하이 증권 거래소는 불과 2년 전에 개장했고, 상하이 종합지수는 그 해에 167%나 상승했습니다. 드라마의 주인공인 A Bao는 상장된 최초의 주식들에 내기를 하고 부자가 되었습니다. 그는 Mister Bao라는 별명을 얻고, 강력한 경쟁자와의 주식 시장 대결에서 승리했습니다.

- 현재의 위기: 오늘날, 드라마와는 달리 중국의 경제와 주식 시장은 심각한 위기에 직면해 있습니다. 코로나19 팬데믹으로 인해 상하이는 2개월 동안 봉쇄되었고, 경제 활동이 크게 중단되었습니다. 중국의 경제 성장률은 2022년에 0.4%로 떨어졌고, 2023년에는 5.2%로 회복했습니다. 상하이 거래소 상장 주식들은 2021년 12월 이후로 1.45조 달러의 가치가 소멸했습니다. 투자자들은 정부의 자극책을 기다리고 있습니다.

- 희망의 빛: 중국 정부와 정책 당국은 투자자들의 신뢰를 회복하기 위해 여러 가지 조치를 취했습니다. 중국 인민은행은 2월 5일에 상업은행에 1조 위안을 반환하고, 준비금 비율을 인하했습니다. 상하이 거래소는 이번 주에 5년 만에 최저점에서 3% 상승했습니다. 일부 세계적인 자산 관리사들은 중국 주식의 반등을 예상하고 있습니다. 드라마 팬들은 Blossoms Shanghai가 주식 시장과 경제의 지속적인 회복을 암시하고 있다고 믿고 싶어합니다.

[Bing Chat Copilot의 페이지 요약]

[Quillbot으로 기사 요약]

홍콩 영화 '블러썸 상하이'는 1992년 상하이 증권거래소에 상장된 초기 주식에 투자해 부자가 된 아바오의 이야기를 다룬 작품입니다. 이 드라마는 12월 27일 개봉 이후 주인공이 등장하고 방문한 레스토랑, 바, 클럽에 팬들이 몰려드는 등 홍콩인들의 향수를 불러일으키고 있습니다. 드라마의 배경이 된 상하이의 주식 시장은 출범한 지 2년이 채 되지 않았고, 그해 상하이 종합지수는 167%나 치솟았습니다.

중국 주식 시장은 1994년부터 2007년까지 매년 평균 10%씩 성장한 중국 경제의 엔진에 올라타며 25년 동안 성장했습니다. 2008년 베이징 올림픽 이후 연간 성장률은 2022년까지 평균 7.6%로 둔화되었습니다. 공산주의 국가 중 최대 규모를 자랑하는 이 나라는 2021년 12월 정점에 달했을 때 13조 달러에 달하는 세계에서 두 번째로 큰 자본주의 시장을 자랑하기도 했습니다.

오늘날 중국 공산당원의 두 배에 달하는 2억 명의 개인 투자자들이 중력을 거스르는 과거의 시대를 동경하는 것은 용서받을 수 있지만, '블러썸 상하이'의 모습과 크게 닮은 것은 없습니다. 상하이에 상장된 주식은 2021년 12월 시장이 정점을 찍은 이후 1조 4,500억 달러의 가치를 잃었고, 같은 기간 중국 주식 시장은 4조 2,000억 달러가 축소되었습니다.

중국 개인 투자자들이 주연을 맡은 드라마 '블러썸 상하이'는 상하이의 소매 지출과 관광을 강화해 상하이 시장인 공 정에게 힘을 실어주었고, 이는 저조한 성장세를 보인 한 해를 보낸 상하이에 큰 힘이 되었습니다. 피델리티 인터내셔널과 프랭클린 템플턴과 같은 자산운용사들은 중국 증시가 반등할 것으로 예상하며, 정부의 지원 확대가 경제 성장과 신뢰 회복에 도움이 될 것으로 전망하고 있습니다. 그러나 주가수익비율이 낮고 대부분의 투자자는 주가 상승을 확신하지 못하고 있습니다.

중국은 1978년 경제를 개방하면서 자본주의 세력이 기업 활동에서 더 큰 역할을 할 수 있게 되었습니다. 상하이는 1990년 사회주의 국가 최초로 증권거래소를 설립했습니다. 오늘날 상하이 증권거래소는 중국 본토의 3대 증권거래소 중 가장 큰 규모를 자랑하며, 약 2,300개 상장사의 시가총액이 44조 위안(미화 6조 2,000억 달러)에 달합니다.

과도한 투기로 인한 허위 매수는 중국 주식 시장에서 개인 투자자들의 발목을 잡아왔으며, 2022년에 개인 투자자의 92%가 증권 거래에서 손실을 본 것으로 나타났습니다. 이 드라마는 베이징의 정책 입안자들이 민간 부문을 지원하고 기업과 가계의 신뢰를 회복할 수 있는 명확하고 안정적인 정책 환경을 조성해야 한다는 경각심을 일깨우는 계기가 될 것입니다.

[DeepL로 기사 번역]

기사의 맥락을 읽는 이미지

코로나19가 글로벌 제조업을 뒤흔들면서 기업들은 '적시 공급망'을 '만일의 사태에 대비한 공급망'으로 대체하기 위해 서두르고 있습니다.

-업계 관계자와 공급망 전문가들은 공급망 모델의 변화는 식품 및 의료 기기와 같은 필수품 생산에서 일어날 가능성이 가장 높다고 말했습니다.

-일부 기업이 중국에서 생산 네트워크를 분리하려고하더라도 글로벌 공급망에서 중국의 역할이 너무 커서 대체 할 수 없다고 분석가들은 말합니다.

이 페이지는 코로나19 팬데믹이 글로벌 제조업에 미친 영향과 그에 따른 공급망 변화에 대해 다루고 있습니다.

- 공급망의 재편: 코로나19로 인해 중국의 생산이 중단되면서, 일부 기업들은 중국에서 다른 국가로 생산을 이전하거나 다양화하는 방안을 고려하고 있다. 특히 식품이나 의료기기와 같은 필수품의 경우, ‘저장형’ 공급망 모델이 ‘시간형’ 공급망 모델을 보완할 수 있다.

- 중국의 역할: 중국은 글로벌 공급망에서 너무 큰 비중을 차지하고 있어, 쉽게 대체될 수 없다. 중국과 무역 전쟁을 벌이는 미국이나 일본과 같은 국가들도 중국에서 완전히 탈퇴하기보다는 다른 국가들과의 협력을 강화하고 있다. 중국의 생산 비용이 상승하고 있지만, 효율성과 경제성 측면에서 여전히 매력적이다.

- 기술의 발전: 로봇이나 자동화와 같은 기술의 발전은 고비용 국가들이 저비용 국가들로부터 제조업을 재수입하는 데 도움이 될 수 있다. 기술은 공급망의 복잡성을 줄이고, 유연성을 높이고, 위험을 분산시킬 수 있다.

저장형 공급망 모델 (Just In Case) 과 시간형 공급망 모델 (Just In Time) 의 차이는 다음과 같습니다:

저장형 공급망 모델은 미래의 불확실성에 대비하기 위해 재고를 많이 보유하는 방식입니다. 이는 공급망의 리스크를 줄이고 고객의 수요 변동에 신속하게 대응할 수 있지만, 재고 관리 비용이 증가하고 자본이 고정되는 단점이 있습니다.

시간형 공급망 모델은 재고를 최소화하고 공급과 수요가 정확하게 일치하도록 하는 방식입니다. 이는 재고 관리 비용을 절감하고 자원의 효율성을 높이는 장점이 있지만, 공급망의 리스크가 증가하고 고객의 수요 변동에 취약한 단점이 있습니다. 최근 코로나19 팬데믹으로 인해 글로벌 제조업에 큰 영향을 미친 것을 계기로, 일부 기업들은 시간형 공급망 모델에서 저장형 공급망 모델로 전환하거나 혼합하는 방안을 고려하고 있습니다. 이는 공급망의 탄력성과 지속가능성을 강화하기 위한 전략입니다.

중국 당국의 최근 정책 지원

- 2023년 7월 21일 대도시의 도시 마을 리노베이션에 관한 지침

- 2023년 8월 2일 중소기업에 대한 세금 감면 조치

- 2023년 8월 27일 주식 거래에 대한 인지세 절반으로 인하

- 2023년 8월 31일 최소 계약금 비율 인하

- 2023년 9월 14일 준비금 요건 비율 25베이시스포인트 인하

- 2023년 10월 24일 국채 쿼터 1조 위안 증액

- 2024년 1월 24일 리디노미네이션 및 재할인율 25베이시스포인트 인하

- 2024년 1월 24일 지급준비율 50베이시스 포인트 인하

출처: 중국 각 부처 당국 SCMP 그래픽

이 표는 중국 당국이 2023년과 2024년에 시행한 경제 및 금융 정책 지원을 요약한 것입니다. 다음은 표의 주요 내용입니다:

도시 개발 지침: 2023년 7월 21일, 중국 당국은 대도시에서 도시 마을 개선을 가이드하는 정책을 발표했습니다. 이는 도시 빈민가의 환경 개선과 주거 조건의 향상을 목표로 했습니다.

소기업 세제 혜택: 2023년 8월 2일, 중국 당국은 소기업과 자영업자에게 세금 감면과 감면 기간 연장을 포함한 여러 가지 세제 혜택을 부여했습니다.

증권 거래세 인하: 2023년 8월 27일, 중국 당국은 증권 거래세를 50% 인하했습니다. 이는 증권 시장의 활성화와 투자자의 참여를 촉진하기 위한 조치였습니다.

최저 다운페이먼트 비율 인하: 2023년 8월 31일, 중국 당국은 주택 구매자의 최저 다운페이먼트 비율을 인하했습니다. 이는 주택 시장의 수요를 늘리고 부동산 업계의 회복을 돕기 위한 조치였습니다.

준비금 비율 인하: 2023년 9월 14일과 2024년 1월 24일, 중국 인민은행은 상업은행의 준비금 비율을 각각 **0.25%**와 0.5% 인하했습니다. 이는 유동성을 공급하고 신용 대출을 확대하기 위한 조치였습니다 .

정부 채권 한도 증액: 2023년 10월 24일, 중국 당국은 정부 채권의 발행 한도를 1조 위안 증가시켰습니다. 이는 인프라 투자를 증가시키고 경제 성장을 지원하기 위한 조치였습니다.

재차할인율 인하: 2024년 1월 24일, 중국 인민은행은 재차할인율을 0.25% 인하했습니다. 이는 중소기업과 농업 부문에 저렴한 자금을 제공하기 위한 조치였습니다.

이 표는 중국의 경제 지표(성장률)에 대한 예측을 보여주는 그래프로 구성되어 있습니다.

- GDP: GDP 그래프는 2023년에 **5.2%**로 감소한 후, 2024년과 2025년에는 **4%**로 안정화될 것으로 예측됩니다.

- CPI: CPI 그래프는 2023년에 **0.2%**로 낮은 수준을 유지한 후, 2024년에 1%, 2025년에 **1.4%**로 증가할 것으로 예측됩니다.

- PPI: PPI 그래프는 2023년에 **-3%**로 하락한 후, 2025년에 **0.8%**로 증가할 것으로 예측됩니다.

- 소매 판매: 소매 판매 그래프는 2023년에 **7.2%**로 감소한 후, 2025년에 **5.1%**로 더 감소할 것으로 예측됩니다.

- 고정 자산 투자: 고정 자산 투자는 2023년에 **3%**로 증가한 후, 2024년에는 4.1%, 2025년에는 **4.3%**로 더 증가할 것으로 예측됩니다. 이는 중국이 인프라 투자를 확대하고 경제 성장을 지원하기 위한 정책을 시행할 것이라는 가정에 기반합니다.

- 수출: 수출은 2023년에 **-1.5%**로 감소한 후, 2024년에는 **0.6%**로 증가하고, 2025년에는 다시 **-0.3%**로 감소할 것으로 예측됩니다. 이는 코로나19 팬데믹의 영향과 미국과의 무역 전쟁의 영향으로 중국의 수출 경쟁력이 약화될 것이라는 전망에 기반합니다.

- 수입: 수입은 2023년부터 2025년까지 **-0.3%**로 일정하게 유지될 것으로 예측됩니다. 이는 중국의 내수 시장이 둔화하고, 원자재 가격이 하락하고, 수입 대체 정책이 진행될 것이라는 전망에 기반합니다.

- 산업 생산: 산업 생산은 2023년에 **4.7%**로 높은 수준을 유지한 후, 2024년과 2025년에는 **4%**로 감소할 것으로 예측됩니다. 이는 중국의 경제 구조 조정과 환경 규제 강화로 인한 영향으로 해석될 수 있습니다.

출처: 이 표는 Nomura라는 연구기관의 자료를 바탕으로 만들어졌으며, 2023년의 데이터는 실제 값이고, 2024년과 2025년의 데이터는 예측 값입니다.

'반복과 심호흡 > 타임체인' 카테고리의 다른 글

| 도쿄 현지인들이 휴식을 취하는 용 모양의 일본 지역 (1) | 2024.01.28 |

|---|---|

| 저널리즘은 다시는 돈을 벌지 못할지도 모릅니다. 따라서 저널리즘은 미션에 집중해야 합니다. (0) | 2024.01.28 |

| 포스트 트루스 시대의 가짜, 위조, 그리고 의미의 의미 (1) | 2024.01.26 |

| AI가 너무 많은 전력을 필요로 해서 오래된 석탄 발전소가 버티고 있습니다. (0) | 2024.01.26 |

| Microsoft가 AI에 힘입어 3조 달러의 매출을 달성한 방법 (0) | 2024.01.26 |