밀레니얼 세대 재정의 극적인 반전

치솟는 주택 가격과 현명한 투자는 한때 영원히 뒤처진 것으로 여겨졌던 세대를 끌어올리는 데 도움이 되었습니다.

- 밀레니얼 세대의 재정 변화: 밀레니얼 세대는 최근 몇 년 동안 재정적으로 큰 성장을 이루었으며, 평균 가구 순자산이 크게 증가했습니다.

- 주택 소유와 주식 투자: 주택 가격 상승과 주식 시장의 호황 덕분에 많은 밀레니얼들이 재정적으로 안정된 위치에 있습니다.

- 불평등: 세대 내에서도 재정적 불평등이 존재하며, 특히 주택 소유 여부와 소득 수준에 따라 차이가 큽니다.

- 장기적 전망: 밀레니얼 세대는 더 높은 교육 수준과 적은 자녀 수 덕분에 장기적으로 재정적 안정성을 유지할 가능성이 높습니다.

QuillBot 요약

한때 부를 쌓고, 집을 사고, 결혼하고, 아이를 낳는 데 있어 영원히 뒤처진 것으로 여겨졌던 밀레니얼 세대의 재정이 극적인 전환점을 맞이했습니다. 밀레니얼 세대의 가구 순자산 중앙값은 2019년 6만 달러에서 2022년 13만 달러로 증가한 반면, 1990년대 출생 미국인의 자산 중앙값은 4배 이상 증가한 4만 1,000달러로 나타났습니다. 이러한 극적인 변화로 인해 밀레니얼 세대와 Z세대는 비슷한 연령대의 X세대와 베이비붐 세대보다 약 25% 더 많은 재산을 보유하게 되었습니다.

주택 소유와 주식 시장의 좋은 타이밍은 앤디 홈즈가 재정적으로 앞서 나가는 데 도움이 되었습니다. 그의 아내인 메간 홈즈는 직장을 그만두고 아이들을 전일제로 돌볼 수 있었습니다. 2024년 1분기 밀레니얼 세대와 Z세대의 총 자산은 14조 2,000억 달러로 4년 전의 4조 5,000억 달러에서 증가했습니다. 이러한 증가의 가장 큰 동인은 부동산으로, 밀레니얼 세대의 주택 자산은 주택담보대출 부채를 추가로 고려한 후 2조 5,000억 달러 증가했습니다. 또한, 많은 직원들이 경력 초기에 은퇴 계좌에 더 많은 금액을 불입했기 때문에 주식과 뮤추얼 펀드도 중요한 역할을 했습니다.

불평등은 여전히 존재하며, 학자금 부채의 부담 여부, 주택 구입 여부, 물가가 비싼 지역에 거주 여부에 따라 밀레니얼 세대의 운명은 달라집니다. 하지만 대학 학위가 있고 자녀 수가 적다는 점 등 장기적인 번영을 가리키는 특징이 있습니다.

밀레니얼 세대는 미국 가구 자산의 약 9%를 보유하고 있지만, 나이가 들면서 순자산이 증가하는 경향이 있어 젊은 세대의 자산이 더 크게 늘어날 것으로 예상됩니다. 2023년에는 30세에서 44세 사이의 미국인 중 66%가 10년 전 55%보다 증가한 66%가 재정적으로 최소한 괜찮다고 답했습니다. 그러나 많은 밀레니얼 세대는 자신의 성공이 미래에 무너질지도 모른다는 두려움에 사로잡혀 유령 같은 부를 느끼고 있습니다.

밀레니얼 세대의 부의 불평등은 이전 세대에 비해 더욱 심화되어 2022년에는 부의 80퍼센트 백분위수와 20퍼센트 백분위수의 격차가 약 34만 3,000달러에 달할 것으로 예상됩니다. 이 격차는 같은 기간 동안 화이트칼라 일자리의 보수는 증가한 반면, 노동계급 일자리의 보수는 정체되었기 때문입니다. 주택 소유율도 확대되어 2019년과 2022년 사이에 밀레니얼 세대의 주택 소유율은 약 60%까지 상승할 것으로 예상됩니다. 흑인 밀레니얼 세대는 백인 밀레니얼 세대보다 주택을 소유할 확률이 절반으로 모든 세대 중 가장 큰 격차를 보였습니다.

많은 사람들, 특히 고소득자가 아닌 밀레니얼 세대에게 내 집 마련과 은퇴를 위한 저축은 먼 목표처럼 느껴집니다. 모든 대도시 지역의 거의 절반에서 중간 가격의 주택을 구입하려면 연간 가구 소득이 최소 10만 달러 이상이어야 합니다. 실직이나 의료비 부담으로 인해 저축과 주택 구입이 더 늦어질 수 있습니다.

팬데믹 이전에 주택을 구입한 많은 사람들은 미국 일부 지역에서 보험료와 재산세가 상승했음에도 불구하고 여전히 주택을 소유하고 있습니다.

밀레니얼 세대의 재정은 주택 가격 상승과 은퇴 자금의 가치 상승에 크게 영향을 받습니다. 2024년 1분기에 밀레니얼 세대의 평균 401(k) 계좌 잔액은 59,800달러로 2019년의 27,600달러에 비해 증가했습니다. 밀레니얼 세대는 직장 초기에 직장 플랜에 자동 가입할 수 있었던 첫 세대인 만큼 시기적으로도 좋은 점도 기여했습니다. 2022년에는 25~40세 직원의 83%가 직장 은퇴 플랜에 가입했습니다.

ChatGPT 설명

이 차트는 세대별 평균 가계 자산의 변화와 2024년 1분기 기준 세대별 총 자산을 보여줍니다.

왼쪽 차트: 평균 가계 자산 변화 (2016년 1분기부터 2024년 1분기까지)

- 이 차트는 각 세대의 평균 가계 자산이 2016년 1분기부터 2024년 1분기까지 얼마나 증가했는지를 보여줍니다.

- **Millennials (밀레니얼 세대, 1981년 이후 출생)**는 약 300%의 큰 자산 증가를 기록했습니다.

- **Gen X (X세대, 1965-1980년 출생)**도 자산이 상당히 증가했지만, 밀레니얼 세대만큼 빠르게 증가하지는 않았습니다.

- **Baby Boomers (베이비부머 세대, 1946-1964년 출생)**와 **Silent Generation (침묵 세대, 1946년 이전 출생)**은 자산 증가율이 상대적으로 낮았습니다.

오른쪽 차트: 2024년 1분기 세대별 총 자산

- 2024년 1분기 기준, 총 자산은 약 78.55조 달러로 집계되었습니다.

- **Baby Boomers (베이비부머 세대)**가 39.09조 달러로 전체 자산의 가장 큰 비중을 차지합니다.

- **Gen X (X세대)**가 19.84조 달러로 두 번째로 큰 비중을 차지합니다.

- **Millennials (밀레니얼 세대)**는 14.21조 달러의 자산을 보유하고 있습니다.

- **Silent Generation (침묵 세대)**는 5.41조 달러로 가장 적은 비중을 차지하고 있습니다.

요약

- 밀레니얼 세대의 자산 증가율이 가장 높지만, 여전히 베이비부머 세대가 가장 많은 자산을 보유하고 있습니다.

- X세대는 두 번째로 큰 자산을 보유하고 있으며, 침묵 세대는 가장 적은 자산을 보유하고 있지만 상대적으로 안정적인 자산을 유지하고 있습니다.

ChatGPT 설명

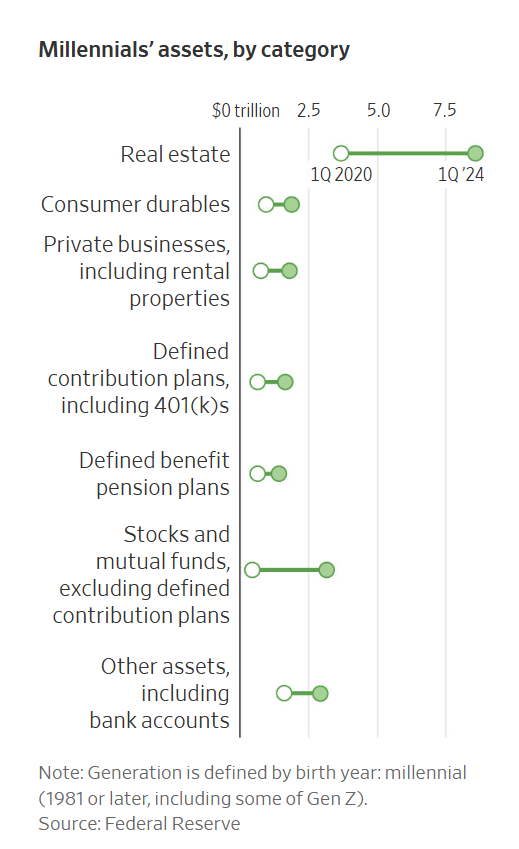

이 차트는 밀레니얼 세대의 자산을 자산 종류별로 2020년 1분기와 2024년 1분기 기준으로 비교한 것입니다. 각 자산 유형에 대해 밀레니얼 세대가 보유한 총 자산의 변화를 보여줍니다.

자산 종류별 설명:

- Real estate (부동산)

- 2020년 1분기에는 약 5조 달러의 자산을 보유하고 있었으나, 2024년 1분기에는 약 7.5조 달러로 증가했습니다. 부동산이 밀레니얼 자산에서 가장 큰 비중을 차지하고 있습니다.

- Consumer durables (내구 소비재)

- 내구 소비재 자산은 상대적으로 작은 규모로, 2020년과 2024년 사이에 큰 변동이 없습니다.

- Private businesses, including rental properties (개인 사업체, 임대 자산 포함)

- 이 자산 유형도 2020년과 2024년 사이에 큰 변동이 없지만, 소폭 증가한 것으로 보입니다.

- Defined contribution plans, including 401(k)s (확정 기여형 연금 계획, 401(k) 포함)

- 확정 기여형 연금 계획에서의 자산은 2020년과 2024년 사이에 눈에 띄게 증가한 것을 볼 수 있습니다.

- Defined benefit pension plans (확정 급여형 연금 계획)

- 이 자산은 2020년과 2024년 사이에 거의 변화가 없습니다.

- Stocks and mutual funds, excluding defined contribution plans (주식 및 뮤추얼 펀드, 확정 기여형 계획 제외)

- 주식 및 뮤추얼 펀드에서의 자산은 2020년과 2024년 사이에 눈에 띄게 증가했습니다.

- Other assets, including bank accounts (기타 자산, 은행 계좌 포함)

- 기타 자산도 2020년과 2024년 사이에 소폭 증가했습니다.

요약:

- 부동산은 밀레니얼 세대의 자산 포트폴리오에서 가장 큰 비중을 차지하며, 이 기간 동안 크게 증가했습니다.

- 주식 및 뮤추얼 펀드와 확정 기여형 연금 계획에서도 자산이 눈에 띄게 증가했습니다.

- 기타 자산 유형은 상대적으로 작은 증가폭을 보였으며, 확정 급여형 연금 계획은 거의 변동이 없습니다.

이 차트는 밀레니얼 세대가 자산을 다양하게 보유하고 있으며, 특히 부동산과 금융 자산에 중점을 두고 있다는 점을 보여줍니다.

ChatGPT 설명

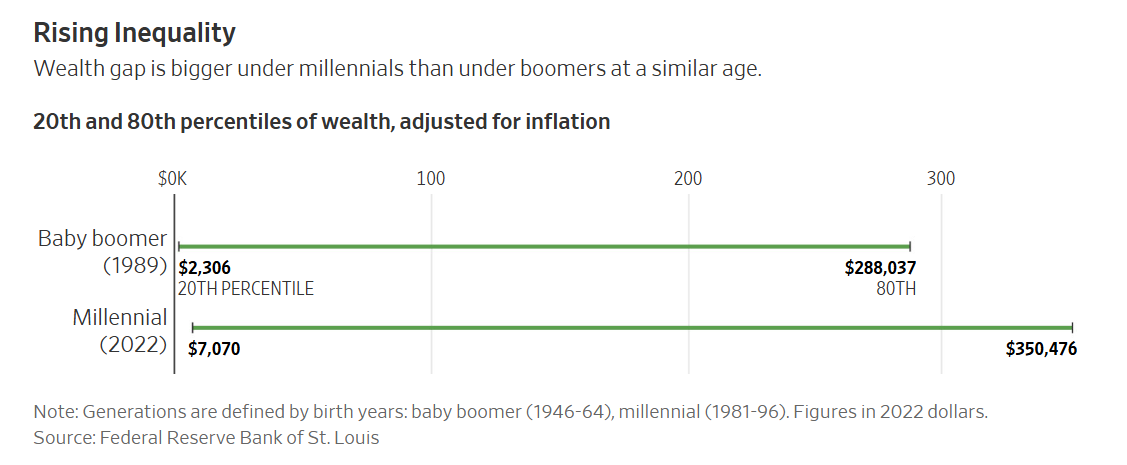

이 차트는 세대 간 부의 불평등 증가를 보여줍니다. 특히, 베이비부머 세대(1989년 기준)와 밀레니얼 세대(2022년 기준)에서 부의 20번째 백분위수와 80번째 백분위수의 차이를 비교하여 부의 격차를 나타냅니다.

주요 내용:

- 20번째 백분위수(20th Percentile):

- 베이비부머 세대 (1989년): 자산이 약 $2,306.

- 밀레니얼 세대 (2022년): 자산이 약 $7,070. 베이비부머 세대에 비해 20번째 백분위수에서의 자산이 약간 높습니다.

- 80번째 백분위수(80th Percentile):

- 베이비부머 세대 (1989년): 자산이 약 $288,037.

- 밀레니얼 세대 (2022년): 자산이 약 $350,476. 밀레니얼 세대의 80번째 백분위수의 자산이 베이비부머 세대보다 상당히 높습니다.

요약:

- 차트에서 알 수 있듯이, 밀레니얼 세대의 부의 격차가 베이비부머 세대보다 더 큽니다. 밀레니얼 세대에서 상위 80번째 백분위수에 해당하는 사람들이 하위 20번째 백분위수에 비해 더 많은 자산을 보유하고 있습니다.

- 이 차트는 시간이 지남에 따라 부의 불평등이 심화되었음을 보여줍니다. 밀레니얼 세대는 더 큰 자산 격차를 겪고 있으며, 이는 부의 집중이 더 두드러진다는 것을 의미합니다.

'반복과 심호흡 > 타임체인' 카테고리의 다른 글

| [TheGuardian] '우리는 전쟁을 감당할 수 없다': 가난하고 상처받은 베이루트 주민들은 새로운 분쟁의 도래를 두려워합니다. (0) | 2024.08.14 |

|---|---|

| [Bloomberg] 홍콩의 거물 아드리안 청, 시티가 최고의 부의 중심지가 되기를 기대하다 (1) | 2024.08.14 |

| [NYT] 가능성 있는 작은 스트리머 (0) | 2024.08.14 |

| [WP] '부자들은 사라졌다'는 놀라운 성과입니다. (0) | 2024.08.14 |

| [CNN] 엘론 머스크가 X를 친트럼프 머신으로 만든 방법 (0) | 2024.08.14 |