[2024년 5월 8일 WSJ]

부채에 더 깊이 빠져드는 Z세대

인플레이션으로 인해 많은 사람들이 비용을 충당하기 위해 신용카드를 사용하게 되고, 이로 인해 잔액이 더 커집니다.

- Gen Z의 부채 증가: Gen Z는 이전 세대보다 더 많은 신용 카드 부채를 시작하고 있으며, 이는 장기적인 영향을 미칠 수 있습니다.

- 물가 상승의 영향: 식품과 주거 비용의 급등으로 인해, 경력 초기에 더 많은 부채를 지게 되었습니다.

- 학자금 대출의 증가: Gen Z 중 더 큰 비율이 학자금 대출을 가지고 졸업했습니다.

- 신용 카드 평균 잔액: 22세에서 24세 사이의 평균 신용 카드 잔액은 2023년 마지막 분기에 $2,834로, 2013년 같은 기간의 인플레이션 조정 평균 잔액 $2,248에 비해 증가했습니다.

[Bing Chat Copilot의 페이지 요약]

[기사 원문 링크] Gen Z Sinks Deeper Into Debt - WSJ

[Quillbot으로 기사 요약]

미국 젊은이들은 이전 세대보다 더 많은 신용 카드 부채를 안고 출발하고 있으며, 이는 장기적인 영향을 미칠 수 있습니다. 부채 증가는 주로 사회생활을 시작하는 시기의 식료품 및 주거비 급등과 학자금 대출을 받아 졸업한 Z세대의 비율이 높아진 것을 반영합니다. 22~24세의 신용카드 평균 잔액은 2023년 마지막 분기에 2,834달러로 2013년 같은 기간의 평균 인플레이션 조정 잔액 2,248달러에 비해 크게 증가했습니다. 부채가 많은 젊은이들은 신용카드 대금 연체율이 높고 실직 시 가족에게 도움을 요청해야 하는 경우가 많습니다. 또한 주택 소유와 결혼 등 인생의 중요한 시기를 늦추는 경우가 많습니다.

최근 대학 졸업생의 평균 연봉은 2023년에 60,000달러로 2020년의 58,858달러에서 거의 변화가 없었습니다. 일반적으로 평균 근로자의 월급에서 3분의 1 이상을 차지하는 임대료가 치솟았습니다. 1월 기준 미국의 중간 임대료는 1,987달러로 지난 4년 동안 거의 22% 상승했습니다. 약 3분의 1의 가구가 월세를 내고 있으며 세입자는 젊은 전문직 종사자나 저소득층인 경우가 많습니다.

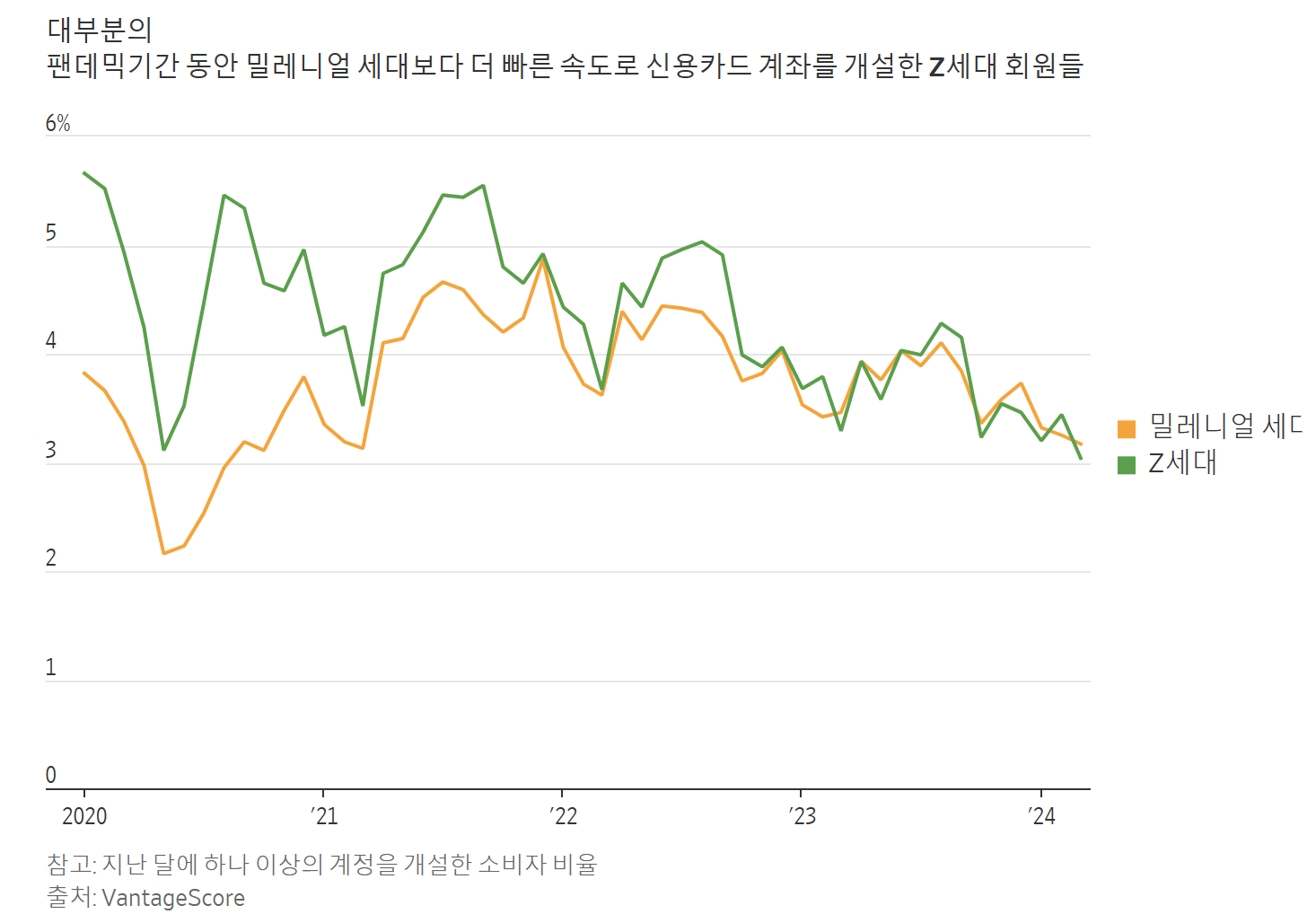

Z세대는 팬데믹 기간 동안 다른 세대보다 더 빠른 속도로 신용카드를 새로 개설하여 전반적으로 신용카드 사용량이 증가했습니다. 이러한 변화는 18세가 되면 스스로 돈을 더 쉽게 빌릴 수 있기를 바라며 부모님의 신용카드를 승인받은 사용자로 성장한 Z세대 회원들이 이러한 변화를 촉진했을 수 있습니다.

*아래의 더보기를 누시면 전문을 보실 수 있습니다.

기사 전문 번역

미국 젊은이들은 이전 세대보다 더 많은 신용 카드 빚을 안고 출발하고 있습니다. 이러한 재정적 부담은 장기적으로 영향을 미칠 수 있습니다.

부채 증가는 주로 사회생활을 시작하는 시기의 식료품 및 주거비 물가 급등과 학자금 대출을 받아 졸업한 Z세대의 비율이 높아진 것을 반영합니다. 신용 보고 기관인 TransUnion의 새로운 데이터에 따르면 22~24세의 평균 신용카드 잔액은 2023년 마지막 분기에 2,834달러로 2013년 같은 기간의 평균 인플레이션 조정 잔액인 2,248달러에 비해 크게 증가했습니다.

경제학자와 재정 전문가들은 부채가 많은 젊은 층일수록 신용카드 대금 연체율이 높고 실직 시 가족에게 도움을 요청해야 하는 경우가 많다고 말합니다. 또한 주택 소유와 결혼 등 인생의 중요한 시기를 미루는 경우가 많다고 경제학자들은 말합니다.

"밀레니얼 세대는 10년 전의 밀레니얼 세대보다 더 심각한 방식으로 재정적 스트레스를 느끼고 있습니다."라고 TransUnion의 글로벌 리서치 책임자 찰리 와이즈는 말합니다.

린제이 쿼켄부시는 최근 연봉 6만 달러를 받는 출판사에서 일하고 있었습니다. 26세의 그녀는 그 돈으로 남자친구와 함께 살고 있는 뉴욕시 지하 아파트의 월세 일부를 충당할 수 있었습니다. 그러다 해고당했습니다.

그녀는 3개의 신용카드에 약 1,700달러의 잔액을 가지고 있으며 처음으로 신용카드를 전액 갚지 못하게 되었습니다. 그녀는 새 일자리를 찾는 동안 지금은 최소한의 페이먼트만 지불하고 있습니다.

결혼이나 자녀와 같은 중요한 계획에 대해서는 그녀와 친구들은 재정적으로 좀 더 안정된 위치에 오를 때까지 미루는 것에 대해 논의했습니다. "언제가 될지 누가 알겠어요?"라고 그녀는 말했습니다.

임대료 대 급여

뉴욕 연방 준비 은행에 따르면 최근 대학 졸업생의 평균 연봉은 2023 년 60,000 달러로 2020 년 58,858 달러에서 거의 변하지 않았습니다.

동시에, 일반적으로 평균 근로자의 월급에서 3분의 1 이상을 차지하는 임대료가 치솟았습니다. 온라인 임대 마켓플레이스인 Rent의 조사에 따르면 1월 기준 미국의 중간 임대료는 1,987달러로 지난 4년 동안 약 22% 상승했습니다. 소비자 금융 보호국의 수석 이코노미스트인 스콧 풀포드는 임대 가구의 약 3분의 1이 젊은 전문직 종사자이거나 저소득층인 경향이 있다고 말합니다.

풀포드는 "젊은 사람들은 다른 사람들에 비해 평균적으로 자산이 항상 낮습니다."라고 말합니다. "지난 몇 년은 임대료 인플레이션이 너무 높았기 때문에 특히 복잡했습니다."

26세의 아드리아나 쿠빌로가 1년 전 솔트레이크시티에 있는 방 하나짜리 아파트로 이사했을 때 임대료는 1,000달러였습니다. 그 이후로 200달러가 올랐습니다. 보험회사에서 고객 서비스 담당자로 일하는 그녀의 연봉 3만 달러에 큰 타격을 입혔습니다.

그녀는 세 개의 신용카드로 식료품, 기름값, 개 사료값을 지불하며 현재 1,500달러의 잔액을 보유하고 있습니다. 그녀는 최소 결제액을 채우기 위해 한 달에 50달러 정도를 카드 대금으로 지불합니다.

"어렸을 때는 어른이 되어서 혼자서 살 준비가 되어 있었지만 경제가 어려워졌어요."라고 쿠빌로는 말합니다.

카드 선택

2021년에 신용 카드 회사들은 신용 카드를 받을 수 있는 자격을 완화했고 더 많은 사람들이 새로운 계좌를 개설했습니다. Z세대는 팬데믹 기간 동안 다른 세대보다 더 빠른 속도로 신용카드를 새로 개설했습니다. 밴티지스코어의 데이터에 따르면 2020년 3월에 27세 이하 소비자의 약 5%가 신용카드 계좌를 하나 이상 새로 개설했습니다. 올해 3월에는 그 수치가 3%로 떨어졌습니다.

이러한 추세로 인해 전반적으로 신용 카드 사용이 증가했습니다: 트랜스유니온의 보고서에 따르면 대출이나 신용 한도가 있는 사람들 중 Z세대 회원은 10년 전 밀레니얼 세대에 비해 신용카드를 한 개 이상 보유하고 있을 가능성이 더 높았습니다.

이러한 변화는 18세가 되면 스스로 돈을 더 쉽게 빌릴 수 있기를 바라며 부모님의 신용카드를 승인받은 사용자로 성장한 Z세대 회원들이 이러한 변화를 촉진했을 수도 있다고 와이즈는 말합니다.

Z세대는 팬데믹 기간 동안 신용점수 상승의 혜택도 누렸습니다. 경기 부양책으로 현금이 유입되고 돈을 쓸 기회가 줄어들면서 소비자는 부채를 갚고 청구서를 관리하기가 더 쉬워졌습니다.

지난 2년 동안 금리가 상승하면서 신용 점수는 타격을 입었습니다. 신용 점수가 660~719점인 밀레니얼 세대의 신용 점수가 26점 하락한 것이 가장 큰 폭으로 떨어졌습니다. Z 세대도 크게 뒤처지지 않았습니다. Credit Karma에 따르면 720점 이상의 신용 점수를 가진 Z세대의 평균 신용 점수 변화는 같은 기간 동안 24점 하락했습니다.

엠마 굿니스(21세)는 16세 때부터 엄마의 아메리칸 익스프레스 카드를 사용했습니다. 고등학교를 졸업하자마자 굿니스는 신용점수가 745점이었고 2,500달러 한도의 신용카드를 발급받을 자격을 갖추었습니다.

그녀는 뉴올리언스에 있는 툴레인 대학교의 교내 일자리에서 받는 돈과 부모님이 보내주는 돈 대부분을 고수익 저축 계좌에 보관하고 있습니다. 신용카드는 당좌 예금 계좌에서 자동으로 공제되도록 설정해 놓았습니다.

지난달, 그녀는 적금에서 돈을 이체하는 것을 깜빡하고 신용카드 대금 결제를 놓쳤습니다. 미납한 금액은 200달러가 채 되지 않는다고 그녀는 말했습니다. 1년 만에 두 번째 결제 실수였습니다.

"물론 신용 점수에 약간의 타격은 있지만 지금은 훨씬 더 신경을 쓰고 있습니다."라고 그녀는 말했습니다.

[DeepL로 기사 번역]

기사의 맥락을 읽는 이미지

이 차트는 Gen Z와 밀레니얼 세대 간의 신용 카드 계정 개설 속도를 비교합니다. Gen Z가 대부분의 팬데믹 기간 동안 밀레니얼보다 더 빠르게 신용 카드 계정을 개설했습니다. 차트에는 다음과 같은 정보가 포함되어 있습니다.

(1) 색상 구분: 두 세대를 대표하는 두 개의 선이 있으며, 밀레니얼은 녹색, Gen Z는 주황색으로 표시됩니다.

(2) 축 설명: x축은 2020년부터 2024년까지의 연도를 나타내고, y축은 2%에서 6%까지의 백분율을 보여줍니다.

(3) 데이터 출처: 차트 하단에는 지난 달에 적어도 한 개의 계정을 개설한 소비자의 백분율을 나타내는 데이터가 VantageScore에서 제공되었다는 메모가 있습니다.

(4) 차트 제목: "팬데믹 기간 동안 Gen Z 회원들이 밀레니얼보다 더 빠르게 신용 카드 계정을 개설했다"는 제목이 차트 위에 표시됩니다. 이 정보는 Gen Z 세대가 팬데믹 동안 신용 카드 사용과 관련하여 어떻게 행동했는지에 대한 통찰력을 제공합니다.

'반복과 심호흡 > 타임체인' 카테고리의 다른 글

| 열린 질문 | '개혁개방은 죽지 않았다', 하지만 오늘날의 중국은 '위험해 보인다': 베테랑 관찰자 데이비드 램튼 (0) | 2024.05.24 |

|---|---|

| 싱가포르의 야당, 네팔의 에베레스트 청소, 아시아의 '키덜트족'이 쓸 돈이 있다: 놓친 주말 뉴스 5가지 (0) | 2024.05.20 |

| 가자지구 휴전이 위태로운 가운데, 네타냐후는 권력을 유지하기 위한 작전을 펼칩니다. (1) | 2024.05.08 |

| 트럼프와의 성관계에 대한 스토미 대니얼스의 주장이 문제가 될 수 있는 이유와 기타 시사점 (1) | 2024.05.08 |

| 시진핑, 중국-유럽 긴장 고조 속 헝가리와 세르비아에 기대다 (0) | 2024.05.08 |