핵심 요약

2023년 전 세계 정제 용량은 하루 1억 3,350만 배럴에 달했지만 코로나19 팬데믹, 러시아의 우크라이나 침공, 홍해의 운송 차질로 인해 수요 증가를 충족하기 위해 얼마나 많은 정유 설비가 가동될지에 대한 관심이 높아지고 있습니다. 이 분석에서는 아시아 태평양과 중동을 중심으로 2028년까지 가동 예정인 주요 정유 시설 투자 계획을 살펴봅니다. 2024~28년 사이에 260만 배럴 b/d에서 490만 b/d의 정제 용량이 가동될 것으로 예상됩니다. 이 분석은 경쟁이 치열한 대서양 분지 시장과 중국 내 소규모 독립 정유소의 폐쇄 위험을 인정합니다. 소비 증가와 성장하는 수요 센터의 신규 정유소는 원유 및 정제 제품 무역에 큰 영향을 미칠 것입니다.

2023년 전 세계 정제 능력은 하루 1억 3,350만 배럴(b/d)로 추정됩니다. 최근 코로나19 팬데믹, 러시아의 우크라이나 침공, 홍해의 운송 차질 등으로 인해 세계 석유 시장의 구조적 변화가 일어나면서 향후 몇 년 내에 증가하는 수요를 충족하기 위해 얼마나 많은 정유 설비가 가동될 수 있을지에 대한 관심이 높아지고 있습니다. 이 분석에서는 2028년까지 가동 계획이 있는 몇 가지 주요 정유 투자, 총 정제 제품 생산량, 글로벌 원유 및 정제 제품 무역에 대한 의미를 살펴봅니다. 정제 제품 생산량 증가 계획의 대부분은 아시아 태평양 지역(주로 중국과 인도)과 중동 지역에서 이루어질 예정입니다. 2024~28년 동안 260만 배럴/d에서 490만 b/d의 정제 능력이 가동될 것으로 예상됩니다.

이 분석은 프로젝트 발표를 바탕으로 향후 4년 이내에 가동될 것으로 예상되는 프로젝트에 대해서만 논의합니다. 모든 정유 프로젝트에는 내재된 불확실성이 있기 때문에 2028년까지 다양한 용량이 가동될 수 있을 것으로 예상합니다. 정유 프로젝트는 자금 조달, 원유 공급 계약, 물류, 유닛 테스트, 운영 재고 비축 및 신규 시설의 가동을 복잡하게 만드는 기타 요인으로 인해 정기적으로 지연됩니다.

신규 정유소가 정상 가동률로 가동을 시작하려면 시간이 걸립니다. 또한, 이번 분석에는 2028년까지 예정된 또는 가상의 정유 공장 폐쇄는 포함되지 않았으며, 이는 세계 시장에서의 확장을 상쇄할 수 있습니다. 그럼에도 불구하고, 경쟁이 치열한 대서양 분지 시장과 중국의 소규모 독립 정유사들 사이에서 폐쇄 위험이 더 크다는 것을 인정합니다.

소비 증가와 성장하는 수요 센터의 신규 정유소는 원유 및 정제 제품 무역에 상당한 영향을 미칠 것입니다. 국제 에너지 전망 2023(IEO 2023)에서는 2028년까지 OPEC+의 생산 제한이 지속될 것으로 예상했으며, 또한 국내 정유 생산 능력과 정제 제품 수요 증가가 2028년까지 중동 산유국의 원유 수출을 제한할 수 있다고 지적한 바 있습니다. 그 결과 미국, 캐나다, 브라질, 가이아나 등 OPEC+ 이외의 여러 국가의 원유 생산 증가로 중국이나 인도의 신규 정유 공장에 원유가 공급될 것으로 예상됩니다.

이러한 확장이 원유 및 석유 제품의 세계 무역에 미치는 영향 외에도, 경쟁이 치열한 정유 시장으로 인해 대서양 분지 시장의 정유 공장 확장은 수요 증가세가 둔화될 것으로 예상됩니다. 나이지리아와 멕시코의 정유 확장 프로젝트는 제품 수요가 증가하고 있는 중국, 인도, 중동에서 진행되는 프로젝트와는 다른 시장 상황에 직면할 것입니다. 최근 홍해에서 예멘에 기반을 둔 후티 반군의 공격으로 인한 지정학적 긴장은 운송 기간과 비용을 증가시켜 대서양과 태평양 시장을 더욱 고립시키고 이러한 상반된 추세를 공고히 할 수 있습니다.

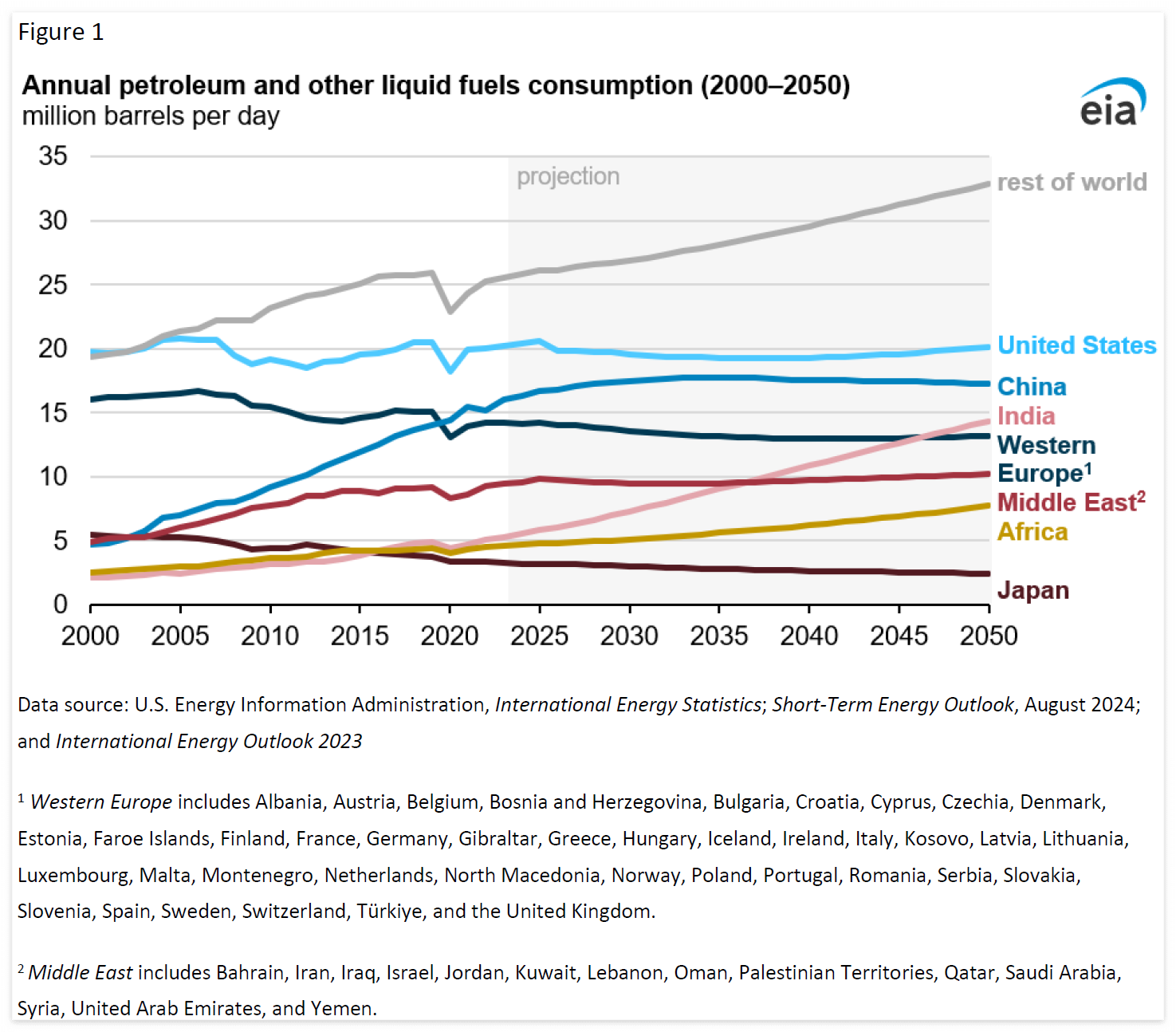

2028년까지의 글로벌 액체 연료 소비량

정유업체들은 고객 수요를 충족하고 시장 기회를 활용하기 위해 생산 능력을 추가하고 있습니다. 전 세계 석유 및 액체 연료 소비량은 2028년까지 하루 1억 5,500만 배럴에 달할 것으로 예상됩니다. 효율성 향상과 전기화 증가로 인해 액체 연료 소비량 증가와 경제 성장 간의 관계는 약화될 수 있습니다. 정유 프로젝트는 경제와 인구가 증가하고 있는 아시아와 중동에 집중되어 있습니다. 정유업체들은 2050년까지 예상되는 수요 증가를 충족하기 위해 생산 능력을 추가하고 있습니다. 그러나 아프리카의 잠재적인 정유 확장 프로젝트는 대서양 또는 인도양 분지로부터의 수입과 경쟁에 직면할 수 있습니다.

정유업체는 고객의 연료 수요를 충족하고 시장 기회에서 수익을 창출하기 위해 생산 능력을 추가합니다. 일부 국가에서는 정유사가 국영 기업으로서 안정적인 연료 공급, 수입 감소 또는 기타 이유로 정제 프로젝트를 추진할 수 있습니다. 청정 연료 생산에 대한 정부의 의무로 인해 새로운 설비에 대한 일부 확장 또는 투자가 이루어질 수도 있습니다.

2024년 8월 단기 에너지 전망(STEO)에서 2024년 전 세계 석유 및 액체 연료 소비량은 총 1억 3백만 배럴(b/d)에 달할 것으로 예측한 바 있습니다. 2023년 10월에 발표된 2023년 국제 에너지 전망(IEO 2023)에서는 2028년까지 전 세계 석유 및 기타 액체 연료 소비량이 1억 5,500만 b/d로 증가할 것으로 예상했습니다.

이 이미지는 "연간 석유 및 기타 액체 연료 소비량 (2000–2050)"을 나타내는 선 그래프입니다. 그래프는 하루당 백만 배럴 단위로 측정된 주요 국가 및 지역의 연간 연료 소비량을 보여줍니다. 그래프는 2000년부터 2050년까지의 기간을 다루고 있으며, 2025년 이후부터는 예측된 데이터를 포함하고 있습니다.

그래프의 주요 특징:

- 나라 및 지역별 연료 소비량:

- 회색 선: 나머지 세계 (Rest of World) - 가장 높은 소비량을 기록하고 있으며 지속적인 증가세를 보이고 있습니다.

- 하늘색 선: 미국 - 상대적으로 높은 소비량을 보이며, 약간의 증가와 감소를 반복한 후 비교적 안정된 모습을 보입니다.

- 진한 파란색 선: 중국 - 꾸준한 증가세를 보이고 있으며, 2025년 이후에는 미국과 유사한 소비량을 보일 것으로 예상됩니다.

- 빨간색 선: 인도 - 강한 증가세를 보이고 있으며, 장기적으로 소비량이 상당히 증가할 것으로 예상됩니다.

- 남색 선: 서유럽 (Western Europe) - 소비량이 점차 감소하는 추세를 보이고 있습니다.

- 진홍색 선: 중동 (Middle East) - 꾸준한 증가세를 보이고 있습니다.

- 노란색 선: 아프리카 - 점진적으로 소비량이 증가하고 있습니다.

- 갈색 선: 일본 - 소비량이 점차 감소하고 있습니다.

- 시간 범위:

- x축은 2000년부터 2050년까지의 연도를 나타내며, 2025년 이후에는 예측된 데이터가 포함됩니다.

- 연료 소비량:

- y축은 하루당 백만 배럴 단위로 연료 소비량을 측정합니다.

- 각 국가 및 지역의 연료 소비량이 시간이 지나면서 어떻게 변화하는지 보여줍니다.

- 데이터 출처:

- 데이터는 미국 에너지정보청(U.S. Energy Information Administration, EIA)의 자료를 기반으로 하고 있습니다.

참고사항:

- 서유럽(Western Europe)에는 알바니아, 오스트리아, 벨기에 등 유럽의 여러 국가가 포함됩니다.

- 중동(Middle East)에는 바레인, 이란, 이라크 등 중동 지역의 여러 국가가 포함됩니다.

이 그래프는 세계 주요 국가 및 지역별로 석유 및 기타 액체 연료 소비가 어떻게 변화했으며, 향후 어떻게 변할 것으로 예상되는지를 시각적으로 잘 보여줍니다.

역사적으로 액체 연료 소비의 증가는 경제 성장과 밀접한 관련이 있었습니다. 이러한 연관성은 여전히 유지되고 있지만, 석유 소비 효율 향상과 전 세계 차량의 전기화 증가로 인해 휘발유 소비를 대체하면서 둘 사이의 관계가 약화될 수 있습니다.

이 이미지는 "세계 액체 연료 소비와 경제 성장의 연간 변화 (1990–2028)"를 나타내는 선 그래프입니다. 이 그래프는 두 가지 주요 지표의 연간 변화율을 보여줍니다: **국내총생산(GDP)**과 액체 연료 소비입니다.

그래프의 주요 특징:

- 두 가지 선 그래프:

- 짙은 파란색 선: GDP(국내총생산)의 연간 변화율을 나타냅니다.

- 밝은 파란색 선: 액체 연료 소비의 연간 변화율을 나타냅니다.

- 시간 범위:

- x축은 1990년부터 2028년까지의 기간을 나타내며, 2023년 이후는 예측된 데이터를 포함하고 있습니다.

- 변화율:

- y축은 두 지표의 연간 변화율을 백분율로 표시하고 있으며, -10%에서 +15% 범위로 나타납니다.

- 역사적 데이터 (1990–2023):

- 두 지표 모두 시간이 지나면서 다양한 변동을 겪었습니다.

- 특히 2020년경에 급격한 하락이 나타나는데, 이는 아마도 코로나19 팬데믹의 영향을 반영한 것입니다.

- 그 후 경제 회복과 함께 다시 상승하는 모습이 보입니다.

- 예측 기간 (2023–2028):

- 예측 기간 동안 두 지표 모두 비교적 안정적인 수준을 유지하는 것으로 나타납니다.

- 출처:

- 데이터 출처는 미국 에너지정보청(U.S. Energy Information Administration, EIA)의 자료입니다.

참고사항:

- 그래프에서 보여지는 연간 변화율은 2015년 달러를 기준으로 구매력 평가(PPP) 방식으로 계산된 GDP에서 산출된 것입니다.

이 그래프는 세계 경제 성장과 액체 연료 소비 간의 관계를 시각적으로 보여주며, 주요 경제 사건들이 두 지표에 어떻게 영향을 미쳤는지를 이해하는 데 도움을 줍니다.

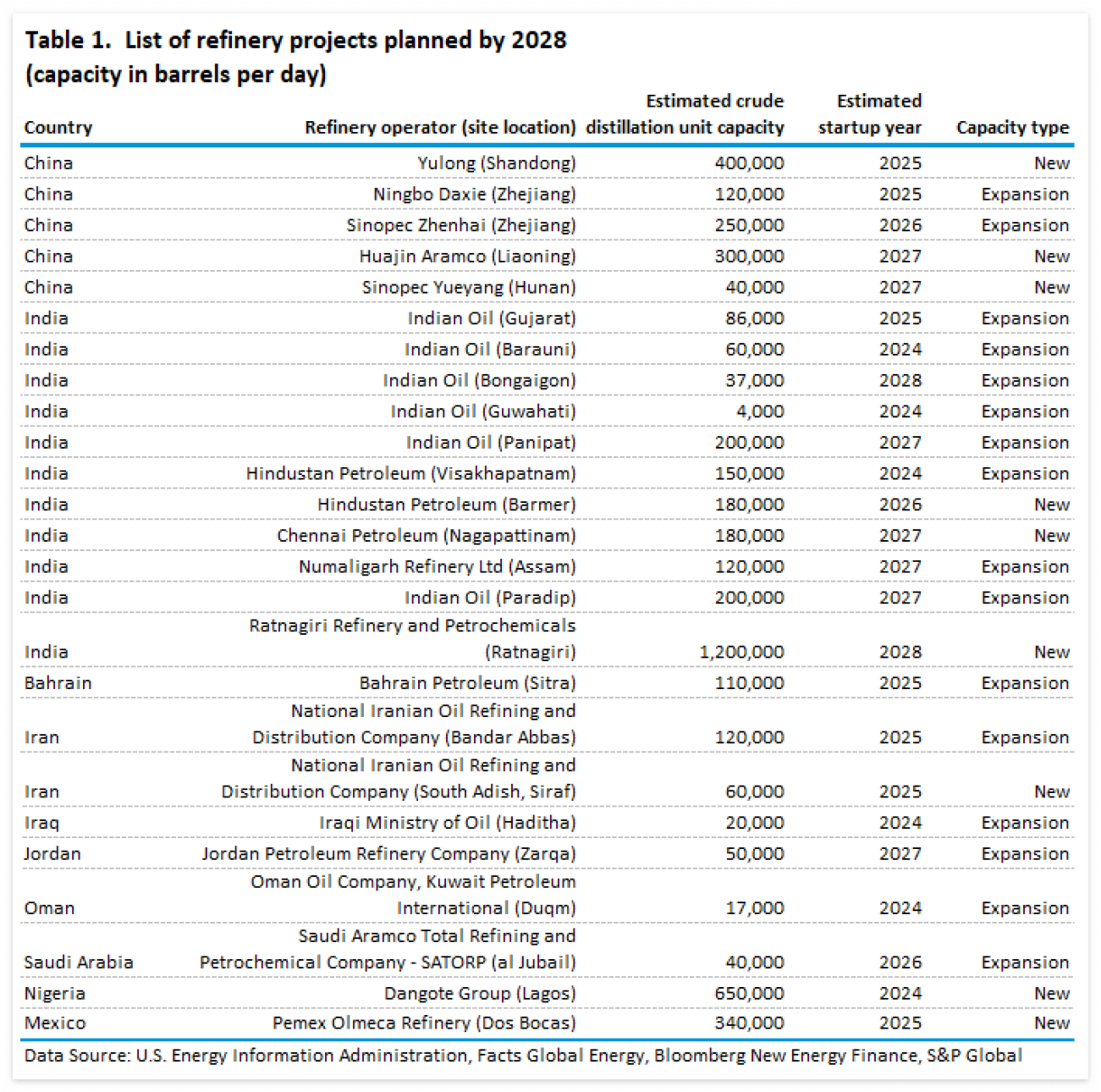

2028년까지 정유 프로젝트는 성장하는 수요 중심지인 아시아와 중동 국가에 집중되어 있습니다(표 1). 이들 국가의 경제와 인구는 일반적으로 미국, 서유럽, 일본보다 빠르게 성장하고 있습니다. 아시아와 중동 국가들은 소득과 중산층의 증가로 향후 10년 내에 소비재와 운송 연료의 소비가 증가할 것으로 예상됩니다. 이러한 추세에 따라 정유업체들은 2050년까지 예상되는 수요 증가를 충족하기 위해 최소 2028년까지 생산 능력을 추가하고 있습니다. 2030년 이후에도 아프리카의 액체 연료 소비가 크게 증가할 것으로 예상되지만, 아프리카 국가의 잠재적인 정유 설비 확장 프로젝트는 대서양 또는 인도양 분지에서의 수입으로 인해 상당한 경쟁 압력에 직면할 가능성이 높습니다.

이 이미지는 "2028년까지 계획된 정유 프로젝트 목록(일일 배럴 단위 용량)"이라는 제목의 표입니다. 이 표는 국가별로 2028년까지 계획된 정유 프로젝트의 세부 사항을 나열하고 있습니다.

표의 주요 구성 요소:

- 열 제목:

- Country (국가): 프로젝트가 위치한 국가를 나타냅니다.

- Refinery operator (site location) (정유 운영자 및 위치): 정유 공장을 운영하는 회사와 그 위치를 나타냅니다.

- Estimated crude distillation unit capacity (예상 원유 정제 용량): 프로젝트가 완공되면 일일 배럴 단위로 예상되는 원유 정제 용량을 나타냅니다.

- Estimated startup year (예상 가동 연도): 정유 공장이 가동을 시작할 것으로 예상되는 연도를 나타냅니다.

- Capacity type (용량 유형): 프로젝트가 새로운 정유 공장인지(“New”) 또는 기존 공장의 확장인지(“Expansion”)를 나타냅니다.

주요 내용:

- 중국은 여러 정유 프로젝트를 계획하고 있으며, 그 중 일부는 400,000 배럴/일의 새로운 정제 용량을 포함하고 있습니다.

- 인도 역시 많은 정유 프로젝트를 가지고 있으며, 특히 1,200,000 배럴/일에 달하는 대규모 신규 프로젝트가 포함되어 있습니다.

- 이란, 이라크, 요르단, 오만, 사우디아라비아 등 다른 중동 국가들도 다양한 확장 및 신규 정유 프로젝트를 계획하고 있습니다.

- 나이지리아와 멕시코에서도 대규모 신규 정유 프로젝트가 계획되어 있으며, 각각 650,000 배럴/일 및 340,000 배럴/일의 정제 용량이 추가될 예정입니다.

데이터 출처:

이 표의 데이터는 미국 에너지정보청(U.S. Energy Information Administration), Facts Global Energy, Bloomberg New Energy Finance, 및 S&P Global에서 제공한 정보에 기반하고 있습니다.

이 표는 향후 몇 년 동안 전 세계 정유 용량이 어떻게 변화할지, 특히 어떤 국가와 지역에서 정유 능력이 확장될 것인지에 대한 중요한 정보를 제공합니다.

정제 투자

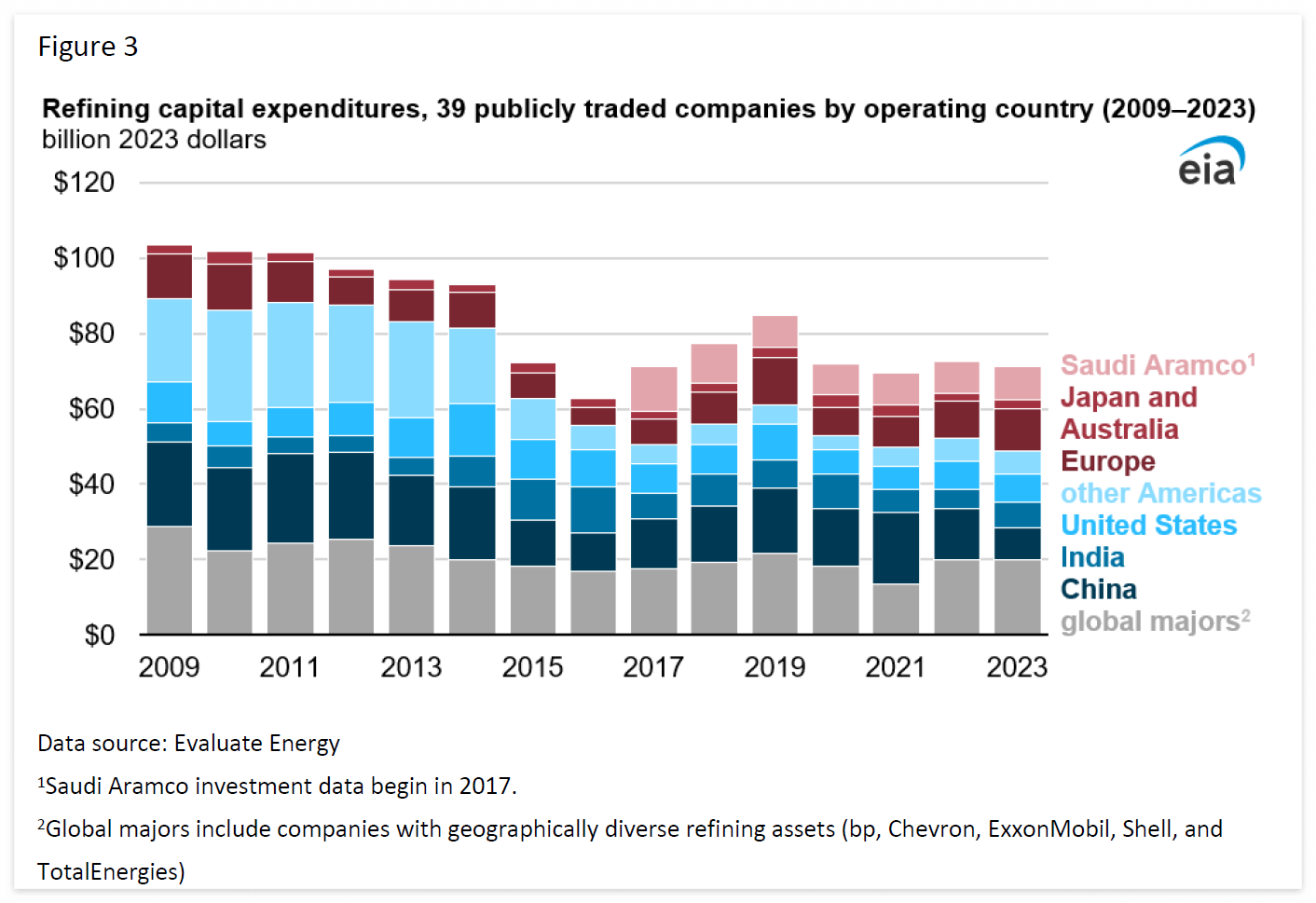

2023년 39개 글로벌 정유사의 정유 자본 지출은 총 710억 달러로, 인플레이션을 조정한 후 2022년보다 소폭 감소했습니다. BP와 엑손모빌과 같은 글로벌 메이저 기업이 전체 자본 지출의 평균 25%를 차지했습니다. 사우디 아람코는 평균 90억 달러 이상을 투자하는 단일 최대 규모의 기업입니다. 중국과 인도 정유업체들은 2009년 이후 총 정유 자본 지출의 평균 29%를 투자했습니다. 석유 제품과 원유 가격의 차이인 크랙 스프레드는 정유 투자에 영향을 미쳤으며, 2000년대 중반의 강한 크랙 스프레드 상승이 투자 확장을 이끌었습니다.

공개된 재무제표에 따르면, 39개 글로벌 정유사의 2023년 정유 자본 지출은 총 710억 달러로, 인플레이션을 조정한 후 2022년보다 소폭 감소했습니다2. 2009년부터 2023년까지 글로벌 정유 사업을 영위하는 글로벌 메이저 기업들은 매년 평균적으로 총 자본 지출의 약 25%를 투자했습니다. 글로벌 메이저는 bp, ExxonMobil과 같이 지리적으로 다양한 정유 자산을 보유한 기업입니다.

2019년에 상장되었지만 2017년까지의 정제 자본 지출 데이터를 제공하는 사우디 아람코는 거의 매년 인플레이션을 조정한 후 평균 90억 달러 이상의 정제 자본 지출을 기록하며 단일 기업으로는 가장 많은 투자를 해왔습니다. 재무제표를 공개하는 중국과 인도의 5개 정유사는 2009년 이후 총 정유 자본 지출의 29%, 매년 평균 150억 달러에서 280억 달러 사이를 투자했습니다.

이 이미지는 "정유 자본 지출, 운영 국가별 39개 상장 기업 (2009–2023)"이라는 제목의 막대 그래프입니다. 이 그래프는 2009년부터 2023년까지의 기간 동안 전 세계 주요 정유 회사들의 자본 지출을 보여줍니다. 자본 지출은 2023년 달러 기준으로 측정되며, 각 막대는 국가별로 색상으로 구분되어 있습니다.

그래프의 주요 특징:

- 자본 지출 총액:

- y축은 자본 지출을 십억 달러 단위로 나타내며, 0에서 120억 달러까지 표시되어 있습니다.

- 시간 범위:

- x축은 2009년부터 2023년까지의 연도를 나타냅니다.

- 색상 및 국가 구분:

- 그래프의 막대는 여러 색상으로 나누어져 있으며, 각 색상은 특정 국가나 지역을 나타냅니다.

- 회색: 글로벌 메이저(Global majors) 기업들, 지리적으로 다양한 정유 자산을 보유한 기업들 (예: BP, Chevron, ExxonMobil, Shell, TotalEnergies).

- 진한 청록색: 중국.

- 연한 청록색: 인도.

- 파란색: 미국.

- 밝은 파란색: 기타 아메리카 지역.

- 갈색: 유럽.

- 자주색: 일본과 호주.

- 붉은색: 사우디 아람코 (Saudi Aramco).

- 그래프의 막대는 여러 색상으로 나누어져 있으며, 각 색상은 특정 국가나 지역을 나타냅니다.

- 사우디 아람코:

- 사우디 아람코의 투자 데이터는 2017년부터 시작되었음을 표시하고 있습니다.

- 변화 추이:

- 2009년부터 2014년까지는 자본 지출이 비교적 높은 수준을 유지하다가, 2015년 이후로는 자본 지출이 감소하는 경향을 보입니다.

- 2017년 이후로는 비교적 일정한 자본 지출이 유지되고 있습니다.

- 데이터 출처:

- 이 데이터는 Evaluate Energy에서 제공한 것입니다.

이 그래프는 세계 주요 정유 기업들이 지난 15년 동안 자본 지출을 어떻게 변화시켰는지를 시각적으로 보여주며, 특히 사우디 아람코의 최근 투자 활동과 글로벌 정유 산업의 지출 패턴을 이해하는 데 도움을 줍니다.

석유 제품 가격과 원유 가격의 차이인 크랙 스프레드의 확대는 정유 투자에 영향을 미칠 수 있습니다. 2000년대 중반의 강력한 글로벌 크랙 스프레드는 지난 15~20년 동안 이루어진 투자 및 정유 설비 확장의 대부분을 주도했습니다. 코로나19 팬데믹의 재정적 영향으로 여러 정유소가 문을 닫거나 재생 연료 생산으로 전환했습니다. 러시아의 우크라이나 침공이 본격화된 이후 수송용 연료에 대한 수요 회복과 세계 무역의 변화로 인해 2022년에는 크랙 스프레드가 기록적인 수준으로 확대되었습니다. 높은 크랙 스프레드로 인해 일부 정유사는 이전에 발표한 폐쇄 계획을 연기했습니다. 2024년 6월 기준 크랙 스프레드는 역사적으로 강세를 유지했지만, 인플레이션을 조정한 후 2022년부터 좁혀지고 있습니다. 2028년까지 온라인 상태가 될 것으로 예상되는 프로젝트 중 상당수는 최근 크랙 스프레드가 감소하기 전에 발표되었습니다.

이 이미지는 "월간 물가조정 3-2-1 크랙 스프레드 (1990년 1월~2024년 6월)"라는 제목의 선 그래프입니다. 이 그래프는 1990년부터 2024년 6월까지의 기간 동안의 3-2-1 크랙 스프레드 변화를 2023년 달러 기준으로 보여줍니다.

그래프의 주요 특징:

- 크랙 스프레드 정의:

- 3-2-1 크랙 스프레드란 두 배럴의 뉴욕 하버의 휘발유, 한 배럴의 뉴욕 하버의 초저유황 디젤을 사용하고, 세 배럴의 브렌트 원유를 빼서 계산한 것입니다.

- 이는 정유소에서 원유를 정제하여 휘발유와 디젤을 생산할 때 발생하는 수익성과 연관된 지표입니다.

- 시간 범위:

- x축은 1990년부터 2024년 6월까지의 기간을 나타내며, 향후 몇 달간의 예측 데이터를 포함하고 있습니다.

- 크랙 스프레드 변동:

- y축은 배럴당 달러로 표시되며, 0달러에서 70달러까지의 범위를 나타냅니다.

- 그래프는 1990년대 초반부터 2000년대 중반까지 비교적 안정적인 수준을 유지하다가, 그 이후로 급격한 변동을 보입니다.

- 특히 2008년 금융위기와 2020년 COVID-19 팬데믹 시기에 크랙 스프레드의 급격한 상승과 하락이 두드러집니다.

- 최근에는 2020년대 초반에 큰 상승이 있었으며, 이후 하락하는 추세를 보입니다.

- 데이터 출처:

- 이 데이터는 미국 에너지정보청(U.S. Energy Information Administration)과 Refinitiv에서 제공한 자료입니다.

이 그래프는 30년 이상 동안의 크랙 스프레드 변동을 시각적으로 표현하고 있으며, 정유업계의 수익성에 영향을 미치는 주요 경제 사건들을 이해하는 데 도움을 줍니다.

글로벌 정제 스냅샷

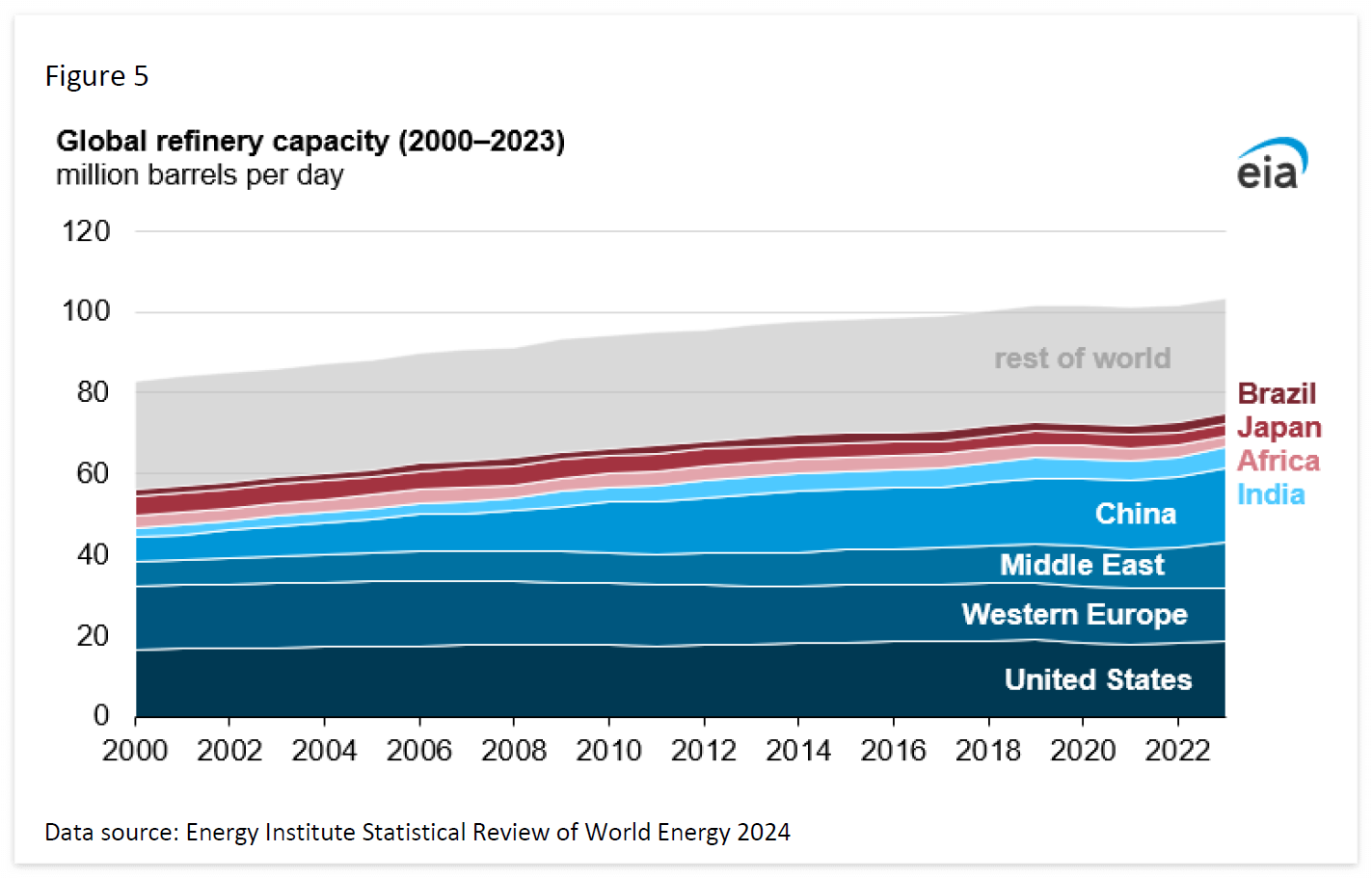

정유 설비의 성장은 석유 수요의 성장이 가장 빠른 지역으로 이동했습니다. 2000년에 세계 정유 설비는 총 8,290만 b/d였으며 이 중 거의 절반(45%)이 미국, 서유럽, 일본에 있었습니다. 중동, 중국, 인도의 정유 설비는 거의 매년 성장하고 있으며 2023년에는 세계 설비의 1/3(34%) 이상을 차지하여 미국, 서유럽, 일본의 점유율과 같아질 것으로 예상됩니다. 코로나19 팬데믹 이후 2020년과 2021년에는 세계 정유 생산 능력이 소폭 감소했지만 2023년에는 전년 대비 증가한 1억 3,350만 b/d를 기록할 것으로 예상됩니다.

이 이미지는 "세계 정유 용량 (2000–2023)"이라는 제목의 영역 그래프입니다. 이 그래프는 2000년부터 2023년까지 전 세계의 정유 용량을 일일 배럴 수로 나타내고 있습니다.

그래프의 주요 특징:

- 정유 용량의 성장:

- y축은 하루당 백만 배럴 단위로 정유 용량을 나타내며, 0에서 120백만 배럴까지의 범위를 가지고 있습니다.

- x축은 2000년부터 2023년까지의 연도를 나타냅니다.

- 그래프는 각 지역별로 정유 용량의 기여도를 색상으로 구분하여 나타내고 있습니다.

- 지역별 정유 용량:

- 회색 (Rest of World): 나머지 세계 - 가장 큰 비중을 차지하며, 80백만 배럴 이상의 용량을 유지하고 있습니다.

- 진한 파란색 (United States): 미국 - 비교적 큰 비중을 차지하며, 20백만 배럴 이상의 용량을 가지고 있습니다.

- 어두운 청록색 (Western Europe): 서유럽 - 미국과 유사한 수준의 용량을 보이고 있습니다.

- 청록색 (Middle East): 중동 - 2000년 이후 꾸준히 증가하고 있으며, 약 20백만 배럴 이상의 용량을 보입니다.

- 밝은 파란색 (China): 중국 - 2000년 이후 급격히 증가하여 주요 정유 용량 기여자로 자리 잡고 있습니다.

- 빨간색 (Brazil, Japan, Africa, India): 브라질, 일본, 아프리카, 인도 - 각각의 비중은 상대적으로 작지만, 그래프 상단에 얇은 줄로 나타나 있습니다.

- 전체적인 증가 추세:

- 전 세계 정유 용량은 2000년부터 2023년까지 꾸준히 증가해 왔으며, 특히 중국과 중동의 성장이 두드러집니다.

- 데이터 출처:

- 이 데이터는 에너지 연구소의 "세계 에너지 통계 리뷰 2024"에서 제공되었습니다.

이 그래프는 지난 20여 년 동안 전 세계 정유 산업의 용량이 어떻게 성장해 왔는지, 특히 지역별로 어떤 변화가 있었는지를 시각적으로 보여줍니다.

중국

중국의 정유 생산 능력은 2011년부터 2013년까지 550만 b/d 증가하여 1,850만 b/d에 달했습니다. 중국에는 국영 기업, 대형 민간 기업, 소규모 개별 정유업체가 혼합되어 있어 산업 성장에 기여하고 있습니다. 2028년까지 나프타와 액화석유가스(LPG) 생산에 중점을 둔 5개의 정유 프로젝트가 완공될 예정입니다. 이러한 시설은 시장 상황에 따라 수송용 연료에서 석유화학으로 생산을 전환할 수 있습니다.

중국의 정유 공장은 2011년부터 2013년까지 550만 b/d의 생산 능력을 추가하여 중국의 생산 능력은 1,850만 b/d로 증가했습니다.4 중국에는 국영 기업, 대형 민간 기업, 소규모 개별 정유사가 혼재되어 있습니다. 신규 정유소와 기존 정유소의 확장은 중국 국가발전개혁위원회(NDRC)의 승인을 받아야 합니다. 중국 정부는 효율성이 낮은 소규모 정유업체를 폐쇄하는 정책을 추진해 왔지만 지방 정부의 반발을 샀습니다.

2028년까지 중국에서 5개의 정유 프로젝트가 완공될 것으로 예상됩니다. 이 프로젝트들은 통합 석유화학 시설의 원료가 되는 나프타와 액화석유가스(LPG) 생산을 극대화합니다. 통합 석유화학 시설은 나프타 및 LPG와 같은 석유화학 원료의 정제 생산에 쉽게 접근할 수 있어 시장 상황에 따라 전체 단지의 생산 방향을 수송용 연료에서 석유화학으로 전환할 수 있습니다.

2025년에 계획된 정유공장 중 하나인 위롱 정유공장은 총 약 10만 b/d의 수송 연료 생산량을 추가하고 나머지 생산량은 나프타 및 기타 석유화학 원료에 집중할 것입니다.5 그럼에도 불구하고 위롱 정유공장에는 나프타 생산량을 최대화하다가 빠르게 디젤 생산량으로 전환할 수 있는 수소첨가분해시설을 갖추게 될 것입니다. 이러한 유연성 덕분에 정유소는 시장 상황에 따라 석유화학 원료에서 디젤 연료로 전환할 수 있으며, 이를 통해 정유소의 총 수송용 연료 생산량을 늘릴 수 있습니다.

이러한 프로젝트의 시기와 실행 가능성은 중국 국내 연료 소비 동향, 다른 석유화학 시설의 용량 확장, 중국의 수출입 정책 등 여러 요인에 따라 달라집니다. 중국의 정유업체는 원유 수입 허가가 필요하고, 기업은 정제 연료 수출 쿼터를 할당받습니다. 수입 면허와 수출 쿼터를 규제하는 NDRC는 국내 물가 인하, 지역 오염 또는 CO2 배출량 감소 또는 기타 이유로 쿼터를 줄일 수 있습니다. 발급된 쿼터의 변경은 특정 기간 동안 중국의 석유 제품 수출에 영향을 미칠 수 있습니다.

이러한 프로젝트 중 일부는 2026년까지 시작될 예정이었지만, 일반적인 시작 지연으로 인해 일부 프로젝트는 2028년 이후로 미뤄질 수 있을 것으로 예상됩니다. 그 결과 중국의 총 정제 용량은 2023년부터 2028년까지 80만 b/d에서 110만 b/d 사이로 증가할 것으로 예상됩니다. 이 범위에는 정유소 폐쇄에 따른 예상치는 포함되지 않습니다. 새로운 확장은 중국의 소규모 독립 정유 공장 간의 경쟁을 증가시킬 것이며, 이러한 용량 추가의 결과로 일부 정유 공장은 문을 닫을 수 있습니다. 이러한 폐쇄는 중국 내 대형 정유 공장의 생산 능력 증가를 상쇄할 것입니다.

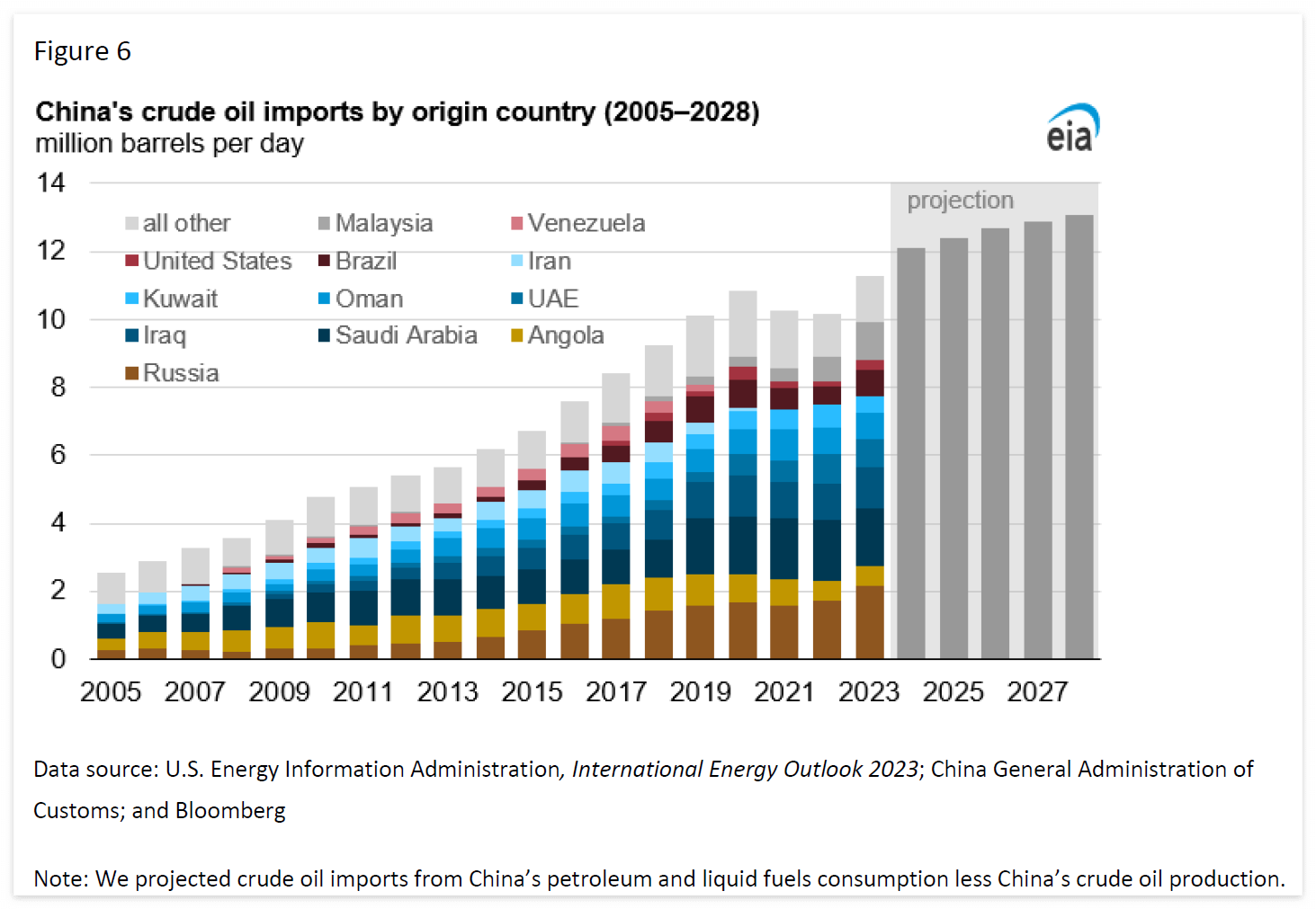

이 이미지는 "중국의 원유 수입량, 원산지 국가별 (2005–2028)"이라는 제목의 막대 그래프입니다. 이 그래프는 2005년부터 2028년까지 중국이 원유를 수입한 국가별 수입량을 보여줍니다. 수입량은 하루당 백만 배럴로 표시됩니다.

그래프의 주요 특징:

- 수입량의 증가:

- y축은 하루당 백만 배럴 단위로 표시되며, 0에서 14백만 배럴까지의 범위를 나타냅니다.

- x축은 2005년부터 2028년까지의 연도를 나타내며, 2023년 이후는 예측된 데이터를 포함합니다.

- 중국의 원유 수입량이 2005년부터 2020년대 중반까지 꾸준히 증가해왔음을 보여줍니다.

- 국가별 수입 비중:

- 그래프의 색상은 원유를 수입한 국가를 나타내며, 각 국가의 수입 비중이 막대 그래프의 각 부분으로 구분되어 있습니다.

- 회색: 기타 국가 (all other)

- 연한 갈색: 말레이시아 (Malaysia)

- 진한 빨간색: 베네수엘라 (Venezuela)

- 분홍색: 브라질 (Brazil)

- 연한 파란색: 이란 (Iran)

- 짙은 파란색: 미국 (United States)

- 밝은 파란색: 오만 (Oman)

- 짙은 청록색: 쿠웨이트 (Kuwait)

- 짙은 갈색: 러시아 (Russia)

- 짙은 노란색: 앙골라 (Angola)

- 연한 노란색: 사우디아라비아 (Saudi Arabia)

- 노란색: 이라크 (Iraq)

- 미래 예측:

- 2023년 이후의 데이터는 예측치로, 중국의 원유 수입이 일정한 수준에서 유지될 것으로 보입니다.

- 데이터 출처:

- 이 데이터는 미국 에너지정보청(U.S. Energy Information Administration), 국제 에너지 전망 2023(International Energy Outlook 2023), 중국 해관총서(China General Administration of Customs), 그리고 블룸버그(Bloomberg)에서 제공한 정보에 기반하고 있습니다.

- 참고 사항:

- 중국의 원유 수입량은 중국의 석유 및 액체 연료 소비량에서 중국의 원유 생산량을 뺀 수치로 계산되었다고 언급되어 있습니다.

이 그래프는 중국의 원유 수입이 시간이 지남에 따라 어떻게 변화했으며, 주로 어느 국가에서 수입했는지를 시각적으로 보여줍니다.

원유 수입에 대한 시사점

이러한 프로젝트의 시기와 실행 가능성은 국내 연료 소비 추세, 다른 석유화학 시설의 용량 확장, 중국의 수출입 정책과 같은 요인에 따라 달라집니다. 중국의 원유 수입은 2028년까지 1,720만 b/d에 달할 것으로 예상되는 국내 소비 증가로 인해 증가할 것입니다. 중국의 국내 원유 생산량은 2023년과 비교적 큰 변화가 없을 것으로 예상되며 원유 수입량은 1,300만 b/d로 증가할 것으로 전망됩니다.

중국은 다양한 국가로부터 원유를 수입하고 있으며, 그 중 러시아와 사우디아라비아가 가장 큰 비중을 차지하고 있습니다. 중국의 국내 원유 생산량이 2028년까지 1720만 b/d로 증가할 것으로 예상되는 중국의 국내 소비는 2023년(420만 b/d)과 비교적 큰 변화가 없을 것으로 예상되기 때문에 원유 수입량을 증가시킬 것입니다. 중국은 2023년에 1,130만 b/d의 원유를 수입하여 사상 최대치를 기록했습니다. 중국의 소비 및 생산량 전망을 실현하려면 원유 수입량이 약 1,300만 b/d로 증가해야 합니다.6

2027년 완공 예정인 랴오닝성의 30만 b/d 시설은 중국 기업 두 곳(노린코 그룹과 판진신청 산업 그룹)과 사우디 아람코가 합작 투자한 프로젝트입니다. 중동과 중국 기업 간의 합작 투자로 건설되는 정유 및 석유화학 플랜트는 일반적으로 원유 공급 계약을 포함하므로, 이러한 합작 투자로 인해 중동 국가로부터 원유를 공급받는 비중이 증가할 수 있습니다. 그러나 2023년 IEO에서는 OPEC 중동 원유 생산량이 감소할 것으로 예상합니다. OPEC의 생산량 제한으로 인해 중동의 정제 능력이 증가함에 따라 원유 수출이 감소할 것이며, 이는 중국이 미주 지역의 증가하는 원유 생산에 접근해야 함을 의미합니다. 브라질, 가이아나, 캐나다, 미국의 원유 생산량 증가는 중국의 원유 수입처가 될 가능성이 높습니다.

석유 제품 무역

중국의 석유 제품 무역은 2016년부터 2021년까지 순 수출국이었으며, 대부분의 수출이 동남아시아로 향하고 있습니다. 2028년까지 계획된 정유공장 확장은 소규모 독립 정유업체의 폐쇄 가능성과 연료 생산과 석유화학 원료 간의 균형으로 인해 중국의 석유 제품 수입 또는 수출에 큰 영향을 미치지 않을 수 있습니다.

중국은 현재 수출보다 수입하는 석유 제품이 더 많지만, 2016년부터 2021년까지 중국은 순수출국이었다.7 중국의 경제 성장과 연료 수요 증가로 인해 대부분의 정유 공장 확장은 국내 시장에 흡수되었습니다. 그러나 특정 요인으로 인해 내수 시장의 공급 과잉을 막기 위해 석유 제품을 수출해야 하는 경우도 발생했습니다. 중국의 소규모 독립 정유업체들은 2015년부터 원유 수입 허가를 받았습니다. 이 라이선스를 통해 원유 처리량을 늘리고 더 효율적으로 운영할 수 있게 되면서 중국 국내 연료 시장의 생산량과 경쟁이 치열해졌습니다. 그 결과 중국의 국내 석유 제품 가격은 역내 수출 시장 가격보다 낮아졌고, 중국 국영 정유업체들은 고가 시장에서 판매하기 위해 정제 제품 수출 쿼터를 늘리려고 노력했습니다. 2022년 이후 중국의 석유화학 산업 성장을 위한 LPG 수입 증가와 중국의 수출 쿼터 제한으로 인해 중국은 2022년과 2023년에 석유 제품의 순수입국이 될 것으로 예상됩니다.

중국의 석유 제품 수출은 대부분 싱가포르, 말레이시아, 필리핀 등 동남아시아 주변 국가로 향합니다. 휘발유, 디젤, 제트 연료, 연료유가 주요 수출 품목입니다.8 2028년까지 계획된 정유 공장 확장은 중국의 석유 제품 수입 또는 수출에 큰 영향을 미치지 않을 수 있습니다. 그 이유 중 하나는 중국의 일부 소규모 독립 정유업체가 향후 몇 년 내에 문을 닫을 수 있으며, 이는 중국의 정유공장 확장을 일부 상쇄할 수 있기 때문입니다. 또한 국내 소비 증가율이 정유 설비의 순증가와 맞먹을 가능성이 높습니다. 또한 신규 설비가 석유화학 시설과 통합되어 있기 때문에 중국의 정제 제품 생산량 증가는 연료 생산과 석유화학 원료 사이에서 균형을 이루어 연료 생산의 공급 과잉을 방지하고 중국 정유업체의 수출 시장 판매에 대한 압력을 줄일 것입니다.

이 이미지는 "중국의 연간 석유 제품 수출 (2020–2023)"을 나타내는 막대 그래프입니다. 그래프는 두 가지 측면에서 중국의 석유 제품 수출을 분석합니다: 수출 목적지와 수출 제품 유형입니다. 각 막대는 하루당 천 배럴 단위로 수출된 석유 제품의 양을 나타냅니다.

그래프의 주요 특징:

- 수출 목적지별 분석:

- 왼쪽 그래프는 중국이 2020년부터 2023년까지 석유 제품을 수출한 주요 국가와 지역을 보여줍니다.

- 색상으로 구분된 국가 및 지역:

- 회색: 기타 국가 (other)

- 갈색: 멕시코 (Mexico)

- 주황색: 네덜란드 (Netherlands)

- 연한 파란색: 인도 (India)

- 파란색: 일본 (Japan)

- 하늘색: 방글라데시 (Bangladesh)

- 진한 파란색: 인도네시아 (Indonesia)

- 빨간색: 베트남 (Vietnam), 한국 (South Korea), 호주 (Australia)

- 보라색: 필리핀 (Philippines), 말레이시아 (Malaysia), 싱가포르 (Singapore)

- 2020년부터 2023년까지 각국으로의 수출이 어떻게 변화했는지 보여줍니다.

- 제품 유형별 분석:

- 오른쪽 그래프는 같은 기간 동안 수출된 석유 제품의 종류를 보여줍니다.

- 색상으로 구분된 제품 유형:

- 회색: 기타 (other)

- 밝은 파란색: LPG+ (액화석유가스 및 기타 제품)

- 하늘색: 납사 (naphtha)

- 연한 파란색: 항공유 및 등유 (jet fuel, kerosene)

- 파란색: 휘발유 및 혼합 성분 (gasoline, blending components)

- 진한 파란색: 디젤 및 가솔린 (diesel, gasoil)

- 2020년부터 2023년까지 어떤 제품이 더 많이 수출되었는지를 보여줍니다.

- 수출량의 변화:

- 2020년에서 2023년 사이에 수출된 석유 제품의 양이 어떻게 변화했는지 한눈에 볼 수 있습니다. 특정 국가나 제품에 대한 수출이 증가하거나 감소한 추세를 확인할 수 있습니다.

- 데이터 출처:

- 이 데이터는 Vortexa Analytics에서 제공한 정보에 기반하고 있습니다.

이 그래프는 최근 몇 년 동안 중국의 석유 제품 수출이 어떻게 변화했는지, 그리고 주요 수출 목적지와 제품 유형이 어떻게 변화했는지를 이해하는 데 도움을 줍니다.

인도

인도는 2011년 130만 b/d였던 정유 증류 용량을 2023년 기준 총 510만 b/d로 늘릴 계획입니다. 인도 정부는 2037년까지 연평균 4~5%의 액체 연료 소비 증가가 예상되는 국내 소비 증가를 충족하기 위해 정제 능력 확충을 우선순위로 삼고 있습니다. 인도는 2028년까지 11개의 원유 생산 능력 확장 프로젝트가 가동될 예정이며, 여러 프로젝트가 초기 개발 단계에 있습니다. 많은 용량 추가 프로젝트에는 증류 용량, 수소첨가 분해 및 수소 처리 장치, 기존 정유 생산과의 석유화학 통합을 확장하는 것이 포함됩니다. 2023년 인도에서 소비되는 모든 액체 연료의 35%를 증류 연료유가 차지한 반면, 자동차 휘발유는 17%에 그쳤습니다.

인도는 국내에서 원유를 거의 생산하지 않으며 대부분의 원유를 중동에서 수입합니다. 인도의 국내 소비가 증가함에 따라 원유 수입량 증가와 함께 정유 공장 용량 확대가 필요하게 될 것입니다. 인도의 액체 연료 소비량은 2023년 530만 b/d에서 2028년 660만 b/d로 5년 동안 26% 증가할 것으로 예상됩니다. 인도는 또한 수출보다 더 많은 석유 제품을 수입하지만, 연안 정유업체는 세계 시장에서 주요 한계 공급업체 역할을 할 수 있습니다.

인도는 2011년부터 2023년까지 130만 b/d의 정유 증류 용량을 추가할 예정입니다. 2023년 기준 인도의 총 정제 용량은 510만 b/d입니다.9 인도의 정제 설비는 주로 정부 소유의 정유 회사로 구성되어 있지만 일부 민간 소유 정유 회사, 특히 릴라이언스 인더스트리와 기타 합작 투자 회사도 포함되어 있습니다. 인도 정부 관계자는 예상되는 국내 소비 증가를 충족하기 위해 정제 능력을 확대하는 것이 인도의 최우선 과제이며, 이는 인도에서 액체 연료 소비가 크게 증가할 것이라는 당사의 예상과도 일치한다고 밝혔습니다. 2037년까지 인도의 액체 연료 소비는 매년 평균 4~5%씩 증가할 것으로 예상됩니다.10

인도에서는 2028년까지 최대 11개의 원유 생산 능력 확장 프로젝트가 가동될 수 있습니다.11 약 120만 b/d의 생산 능력을 갖춘 Ratnagiri 메가 프로젝트를 포함하여 여러 프로젝트가 발표되어 초기 개발 단계에 있지만 2028년 이전에 완공되지는 않을 수도 있습니다. 2028년까지 50만 b/d에서 240만 b/d의 용량이 온라인 상태가 될 수 있을 것으로 예상됩니다.

인도의 많은 용량 추가 프로젝트에는 액체 수요를 충족하기 위해 증류 용량을 확장하는 것이 포함됩니다. 이러한 기존 정제 용량에 대한 투자 외에도 현재 인도에서는 수소첨가 분해 및 수소 처리 장치를 확장하여 저유황 증류 연료유 생산을 늘리고 기존 정유 생산과 석유화학 통합을 확대하기 위한 프로젝트도 진행 중입니다. 여러 프로젝트 제안에 걸쳐 수소첨가분해 용량 확장은 총 20만 b/d 이상, 증류수소처리 용량 확장은 총 60만 b/d 이상에 달할 수 있습니다.

12 2023년 인도에서 소비되는 모든 액체 연료 중 증류 연료유는 평균적으로 35%를 차지한 반면, 자동차 휘발유는 17%에 불과했습니다.13

석유화학 통합에 대한 투자를 반영하여 경질 석유 제품의 생산량을 증가시키는 유동 촉매 크래커(FCC) 용량 확장은 인도에서 총 20만 b/d 이상에 달할 수 있습니다. 14 중국과 마찬가지로 석유화학 통합이 증가하면 인도의 정유업체들은 수송용 연료에만 국한되지 않고 제품군을 다양화할 수 있으며, 이러한 전략은 휘발유와 경유와 같은 제품의 가격 하락기에 대비한 헤지 역할을 할 수 있습니다.

원유 수입에 대한 시사점

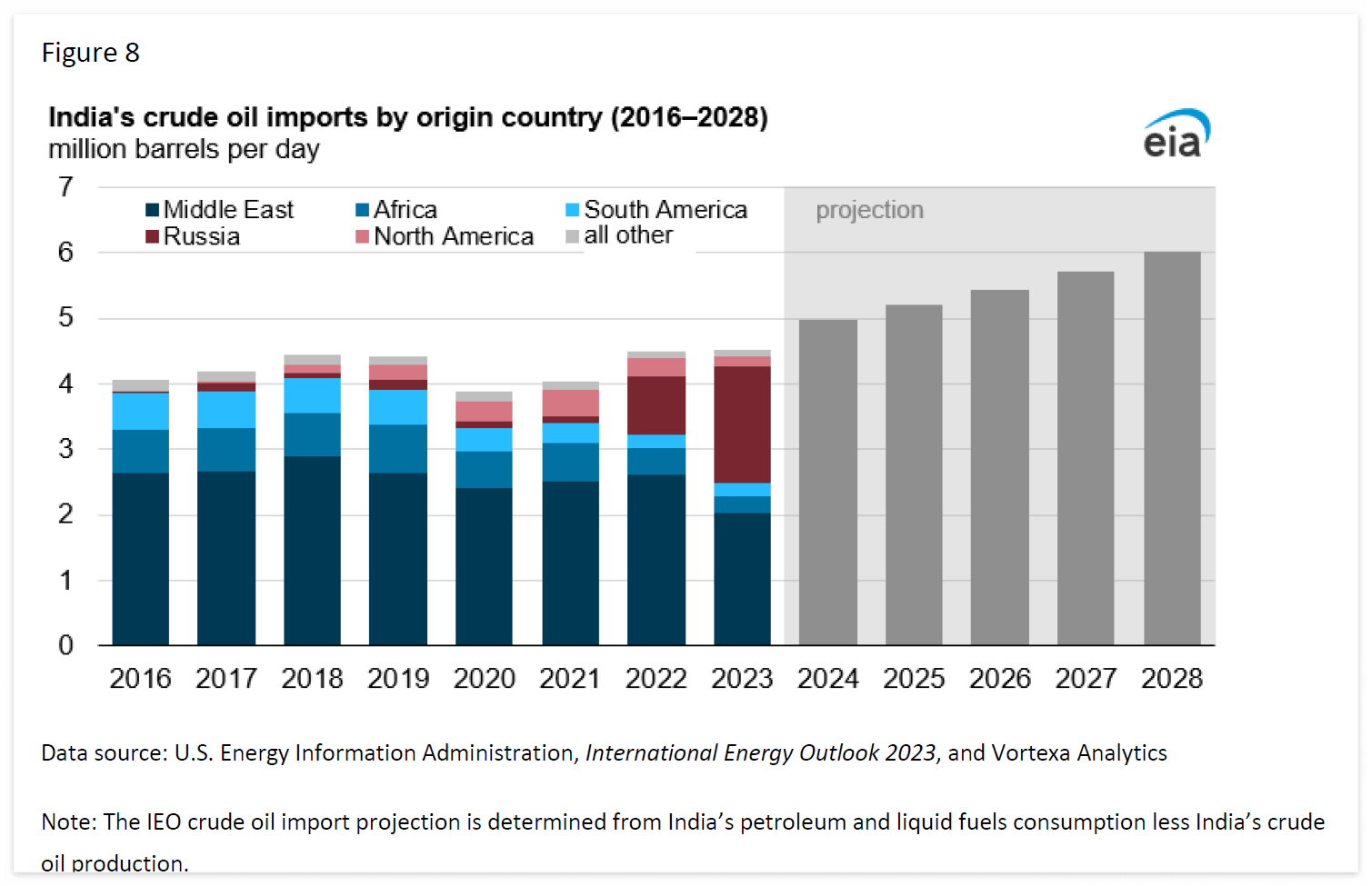

인도는 정제 및 국내 소비 수요에 비해 국내 원유 생산량이 거의 없으며, 2023년 인도 내 원유 생산량은 국내 액체 소비량의 약 12%를 공급할 것으로 추정됩니다. 인도의 원유 수입은 대부분 중동, 특히 이라크, 사우디아라비아, 이란, 아랍에미리트에서 이루어집니다. 중동 이외에는 나이지리아, 앙골라, 베네수엘라, 멕시코, 미국 등이 주목할 만한 공급업체입니다. 2022년 러시아의 우크라이나 침공이 본격화되고 미국과 유럽이 러시아의 원유 수출을 제재한 이후, 인도는 러시아 원유의 주요 수입국으로 부상했습니다. 중동으로부터의 수입은 여전히 최대 공급원이지만, 인도가 러시아로부터의 수입을 크게 늘리면서 2022년 260만 b/d에서 2023년 200만 b/d로 감소할 것으로 예상됩니다.

인도의 국내 소비가 증가함에 따라 정제 능력 확대와 함께 원유 수입이 증가할 것입니다. 인구 증가, GDP 성장, 1인당 GDP 증가와 같은 기본 경제 성장 요인에 따라 중기적으로 인도에서 액체 연료 소비가 크게 증가할 것으로 예상됩니다. 인도의 액체 연료 소비량은 2023년 530만 b/d에서 2028년 660만 b/d로 5년 동안 26% 증가할 것으로 예상됩니다.15

중국과 마찬가지로 OPEC+의 생산 제한으로 인한 중동 원유 수출 감소로 인도의 정유업체들은 미주 등 다른 공급처에서 원유 공급을 확보할 수 있습니다.

이 이미지는 "인도의 원유 수입, 원산지 국가별 (2016–2028)"이라는 제목의 막대 그래프입니다. 그래프는 2016년부터 2028년까지 인도가 원유를 수입한 국가별 수입량을 보여줍니다. 수입량은 하루당 백만 배럴 단위로 표시됩니다.

그래프의 주요 특징:

- 수입량의 변화:

- y축은 하루당 백만 배럴 단위로 표시되며, 0에서 7백만 배럴까지의 범위를 나타냅니다.

- x축은 2016년부터 2028년까지의 연도를 나타내며, 2023년 이후는 예측된 데이터를 포함합니다.

- 그래프는 2020년 이전까지는 비교적 안정적인 수입량을 보였으나, 2020년 이후 일부 변동이 나타납니다.

- 국가별 수입 비중:

- 색상으로 구분된 국가 및 지역:

- 짙은 청록색: 중동 (Middle East) - 인도의 원유 수입에서 가장 큰 비중을 차지하고 있습니다.

- 파란색: 아프리카 (Africa) - 두 번째로 큰 비중을 차지하고 있습니다.

- 연한 청록색: 남아메리카 (South America)

- 붉은색: 러시아 (Russia) - 최근 몇 년간 인도의 주요 원유 공급원이 되었습니다.

- 분홍색: 북아메리카 (North America)

- 회색: 기타 국가 (all other)

- 색상으로 구분된 국가 및 지역:

- 미래 예측:

- 2024년부터 2028년까지의 데이터는 회색으로 표시된 예측치로, 인도의 원유 수입량이 증가할 것으로 예상됩니다.

- 이 예측치는 인도의 석유 및 액체 연료 소비에서 인도의 원유 생산량을 뺀 수치로 계산되었습니다.

- 데이터 출처:

- 이 데이터는 미국 에너지정보청(U.S. Energy Information Administration), 국제 에너지 전망 2023(International Energy Outlook 2023), 그리고 Vortexa Analytics에서 제공한 정보에 기반하고 있습니다.

이 그래프는 인도가 원유를 어떤 국가들로부터 수입하고 있는지, 그리고 그 비중이 어떻게 변화하고 있는지를 시각적으로 보여줍니다. 특히 최근 몇 년간 러시아의 비중이 증가하고 있으며, 앞으로도 인도의 원유 수입량이 지속적으로 증가할 것으로 예측됩니다.

석유 제품 무역

중국과 마찬가지로 인도는 2020년 이후 매년 120만 b/d 이상의 정제 석유 제품을 수출하고 있지만, 수출량보다 수입량이 더 많은 석유 제품을 수입하고 있습니다. 인도의 정유업체들은 중동 주요 원유 생산국과의 가까운 지리적 접근성과 강력한 내수 수요의 혜택을 누리고 있지만, 연안 정유업체들은 태평양 및 인도양 유역 시장에서 발생하는 공급 부족과 차익 거래 기회에 대응하여 세계 시장에서 주요 한계 공급업체 역할을 할 수 있습니다. 2022년 이전까지 인도의 석유 제품 수출은 대부분 동남아시아 주변 국가로 이루어졌습니다. EU가 러시아로부터 석유 제품 수입을 금지한 이후 인도의 대유럽 수출이 증가하여 2023년에는 유럽이 인도의 최대 석유 제품 수출국이 되었습니다.16 인도의 해상 석유 제품 수출에서 단일 국가로는 아랍에미리트, 싱가포르, 한국이 가장 높은 수출 대상국이 되었습니다. 인도는 또한 미국, 특히 미국 서부 해안으로 주목할 만한 물량을 수출하고 있으며, 다른 태평양 국가들의 수출과 경쟁하여 미국 서부 해안 정유업체들이 생산하는 것 이상의 한계 석유 제품을 공급하고 있습니다. 경유와 휘발유가 석유 제품 수출의 대부분을 차지하며, 그다음으로 나프타가 수출 대상국에서 석유화학 원료로 소비될 가능성이 높습니다. 나프타 수출을 국내 산업으로 전환하려는 시도는 인도에서 여러 석유화학 설비 확장 및 통합 프로젝트의 동기를 부여하는 요인이 될 수 있습니다.

이 이미지는 "인도의 연간 석유 제품 수출 (2020–2023)"을 나타내는 막대 그래프입니다. 그래프는 두 가지 측면에서 인도의 석유 제품 수출을 분석합니다: 수출 목적지와 수출 제품 유형입니다. 각 막대는 하루당 천 배럴 단위로 수출된 석유 제품의 양을 나타냅니다.

그래프의 주요 특징:

- 수출 목적지별 분석:

- 왼쪽 그래프는 인도가 2020년부터 2023년까지 석유 제품을 수출한 주요 지역과 국가들을 보여줍니다.

- 색상으로 구분된 수출 지역:

- 회색: 기타 국가 (other)

- 갈색: 남아메리카 (South America)

- 연한 갈색: 북아메리카 (North America)

- 하늘색: 유럽 (Europe)

- 밝은 파란색: 아프리카 (Africa)

- 청록색: 중동 (Middle East)

- 진한 청록색: 아시아 및 오세아니아 (Asia and Oceania)

- 2020년부터 2023년까지 각 지역으로의 수출이 어떻게 변화했는지를 보여줍니다. 아시아 및 오세아니아, 중동, 아프리카가 주요 수출 목적지임을 알 수 있습니다.

- 제품 유형별 분석:

- 오른쪽 그래프는 같은 기간 동안 수출된 석유 제품의 종류를 보여줍니다.

- 색상으로 구분된 제품 유형:

- 회색: 기타 (other)

- 연한 빨간색: 항공유 및 등유 (jet fuel, kerosene)

- 분홍색: 납사 (naphtha)

- 진한 빨간색: 휘발유 및 혼합 성분 (gasoline, blending components)

- 진한 붉은색: 디젤 및 가솔린 (diesel, gasoil)

- 2020년부터 2023년까지 어떤 제품이 더 많이 수출되었는지를 보여줍니다. 디젤과 가솔린이 가장 큰 비중을 차지하며, 휘발유와 혼합 성분이 그 뒤를 따릅니다.

- 수출량의 변화:

- 2020년에서 2023년 사이에 수출된 석유 제품의 양이 어떻게 변화했는지를 보여줍니다. 수출량이 일정하게 유지되고 있으며, 특정 제품군과 지역에 대한 수출이 증가하거나 감소한 추세를 확인할 수 있습니다.

- 데이터 출처:

- 이 데이터는 Vortexa Analytics에서 제공한 정보에 기반하고 있습니다.

이 그래프는 최근 몇 년 동안 인도의 석유 제품 수출이 어떻게 변화했는지, 그리고 주요 수출 목적지와 제품 유형이 어떻게 변화했는지를 이해하는 데 도움을 줍니다.

중동

중동은 최근 몇 년 동안 정유 시설이 크게 확장되어 2028년 말까지 11개의 프로젝트가 완공될 예정입니다. 이러한 프로젝트를 통해 이 지역의 원유 및 콘덴세이트 처리량은 약 40만 b/d 증가하고, 향후 4년 동안 다른 정유 시설에서 90만 b/d가 추가로 확장될 것으로 예상됩니다.

최근 확장된 시설로는 2024년 초에 최대 용량으로 가동을 시작한 오만의 두쿰 정유공장과 쿠웨이트의 알 주르 정유공장이 있습니다. 중동 지역의 석유 제품 출하량이 증가하고 원유 및 콘덴세이트 출하량이 감소함에 따라 이미 석유 무역 흐름에 영향을 미치고 있을 수 있습니다. OPEC+ 생산 합의는 회원국의 원유 생산과 수출을 제한하고 있습니다.

아랍에미리트의 루와이스 정유소는 최근 원유 유연성 프로젝트의 일환으로 업그레이드를 완료하여 아부다비국영석유회사(ADNOC) 정유소가 더 무겁고 신 원유 등급을 처리하고 더 가볍고 단 원유 등급을 더 많이 수출할 수 있게 되었습니다. 이라크의 카르발라 정유공장은 당초 2023년 9월에 최대 생산 능력에 도달할 것으로 알려졌지만 이후 기술적 문제로 인해 여러 차례 가동이 중단된 바 있습니다.

중동은 필요량보다 많은 원유를 생산하여 상당량을 수출하는 반면 수입은 거의 하지 않습니다. 정제 능력이 확장되면 원유 수출은 감소하는 반면 제품 수출은 증가할 수 있습니다.

중국과 인도는 2022년과 2023년에 중동에서 석유 제품을 가장 많이 수입하는 두 국가입니다. 그러나 중국과 인도에서는 액체 연료에 대한 수요가 증가하고 있고 노후화되고 덜 정교한 정유소가 폐쇄될 수 있기 때문에 이러한 설비 확장의 영향이 제한될 수 있습니다.

2023년 8월 기준 중동 지역의 증류 용량은 총 1,080만 b/d입니다.17 지난 한 해 동안 중동에서 여러 정유 시설이 가동되었으며, 이러한 정유 시설이 글로벌 시장에 미치는 영향은 계속 진화하고 있습니다. 최근의 확장 외에도 2028년 말까지 완공될 것으로 보이는 신규 정유소 및 기존 정유소 확장을 포함한 11개의 정유소 프로젝트가 확인되었습니다. 11개 프로젝트가 모두 완료되면 중동의 원유 및 콘덴세이트 처리량은 약 40만 b/d 증가하고, 향후 4년 동안 다른 정유 설비(코킹 유닛 및 유동 촉매 크래커 등)에서 90만 b/d가 추가로 확장될 것으로 예상됩니다.

최근 확장

2024년 2월 초, 오만의 230,000-b/d 규모의 두크엠 정유공장(오만 OQ 그룹과 쿠웨이트 페트롤리엄 인터내셔널의 합작 투자)과 쿠웨이트의 615,000-b/d 규모의 알 주르 정유공장(쿠웨이트 통합 석유 산업 회사(KIPIC)가 운영)이 최대 용량으로 가동되기 시작했습니다. 이러한 정유 공장의 추가는 이미 석유 무역 흐름에 영향을 미치고 있을 수 있습니다. 2월 이후 선박 추적 데이터에 따르면 중동의 석유 제품 수출은 증가하고 원유 및 콘덴세이트 수출은 감소했습니다.18 정유소 처리량 증가(제품 수출 증가, 원유 및 콘덴세이트 수출 감소)와 더불어 OPEC+ 생산 합의는 원유 생산을 제한하고 있으며, 결과적으로 회원국의 원유 수출을 제한하고 있습니다.

아랍에미리트의 루와이스 정유공장은 최근 원유 유연성 프로젝트의 일환으로 새로운 두쿰 및 알 주르 정유공장과 더불어 업그레이드를 완료했습니다. 이 업그레이드를 통해 루와이스에 있는 아부다비국영석유회사(ADNOC) 정유소는 어퍼 자쿰과 같은 무겁고 신맛이 나는 원유 등급을 처리하고 무반과 같은 가볍고 단맛이 나는 등급을 더 많이 수출할 수 있게 되었습니다. 2024년 3월에 ADNOC은 무반 원유 수출 가용량이 전월 대비 소폭 증가했습니다.

최근 이라크에서 바스라 정유공장(슈아이바), 북부 정유공장(샤말), 카르발라 정유공장 등 세 곳의 정유공장 용량 확장이 가동에 들어갔습니다. 2024년 1월, 바스라 정유공장은 오랫동안 지연되어 온 70,000b/d 용량의 원유 증류 유닛(CDU) 건설을 완료했습니다. 이 시설은 당초 2018년에 가동될 예정이었으나 계약업체와의 재정적 분쟁으로 인해 지연되었습니다.

2024년 2월 이라크는 바지에 있는 북부 정유공장을 재가동했습니다. 이 정유공장은 2014년 이라크군이 이슬람국가 테러단체로부터 정유공장의 통제권을 되찾은 후 폭력 사태로 피해를 입고 폐쇄되었습니다. 이 정유소는 최근 수리를 마치고 150,000 b/d의 생산 능력으로 재개장했습니다. 북부 정유공장은 바이지 정유단지(알 수무드)의 일부이며 총 생산능력은 290,000b/d입니다.

이라크 카르발라 정유공장은 당초 2023년 9월에 최대 생산능력에 도달할 것으로 보고되었으나, 이후 기술적 문제로 인해 여러 차례 가동이 중단된 바 있습니다. 카르발라 정유공장은 2024년 초에 최대 용량으로 가동될 것으로 보고되었지만 최근 보고에 따르면 2월과 3월 사이에 최소 일부가 12일 동안 오프라인 상태였다고 합니다.

원유 무역에 대한 시사점

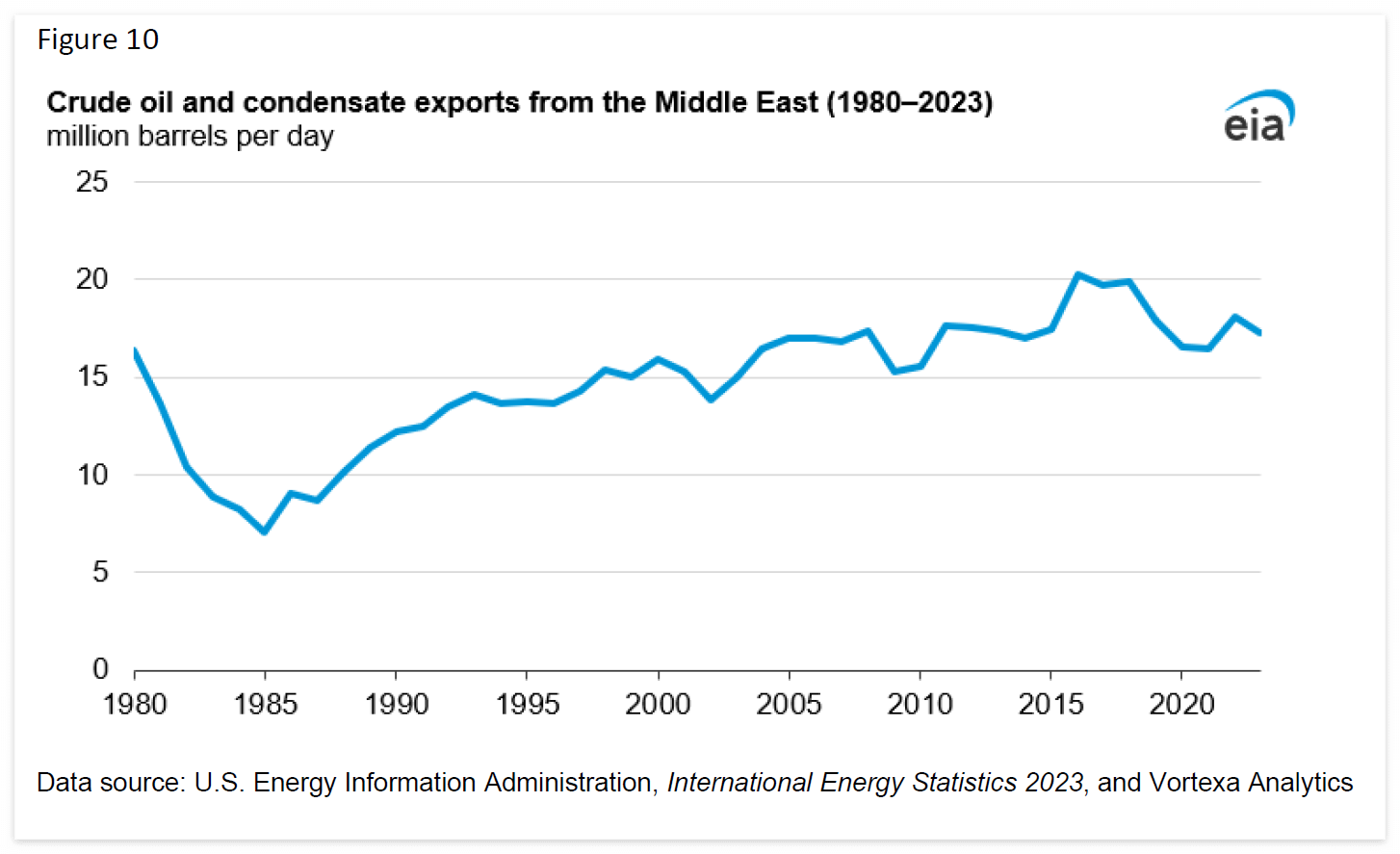

중동은 필요량보다 많은 원유를 생산하여 상당량의 원유와 콘덴세이트를 수출하는 반면 수입은 거의 하지 않습니다. 2023년 중동의 원유 및 콘덴세이트 수출은 평균 1,730만 b/d인 반면, 이 지역으로의 수입은 0.4만 b/d입니다.19 중동의 정제 능력이 확대되면 원유 수출은 감소하고 제품 수출은 증가할 수 있습니다. 또한 향후 OPEC+의 감산으로 인해 원유 수출이 감소할 수 있습니다.

IEO2023에서는 OPEC 중동 산유국들이 지금부터 2028년까지 글로벌 원유 시장을 상대적으로 균형 있게 유지하는 것을 목표로 삼을 것이라고 가정했습니다. 우리의 예측에 따르면 OPEC+ 이외의 국가들의 원유 생산량은 글로벌 석유 수요보다 빠르게 증가하며, 이로 인해 OPEC+가 계속해서 생산량을 제한할 것으로 예상됩니다. 2023년에서 2028년 사이에 OPEC 중동 원유 생산량은 450만 b/d 감소할 것으로 예상됩니다.20 원유 생산량 감소와 정제 능력 증가로 인해 이 기간 동안 중동의 원유 수출은 감소할 것으로 예상됩니다.

이 이미지는 "중동 지역에서의 원유 및 콘덴세이트 수출량 (1980–2023)"을 나타내는 선 그래프입니다. 이 그래프는 1980년부터 2023년까지 중동 지역에서 수출된 원유 및 콘덴세이트의 양을 하루당 백만 배럴 단위로 보여줍니다.

그래프의 주요 특징:

- 수출량의 변화:

- y축은 하루당 백만 배럴 단위로 표시되며, 0에서 25백만 배럴까지의 범위를 나타냅니다.

- x축은 1980년부터 2023년까지의 연도를 나타냅니다.

- 그래프는 1980년대 초반부터 시작하여, 그 이후로 중동 지역의 원유 및 콘덴세이트 수출량이 어떻게 변화했는지를 보여줍니다.

- 수출량의 변동:

- 1980년대 초반에는 수출량이 약 15백만 배럴에서 시작하여 급격히 감소해 1985년경에는 약 8백만 배럴까지 하락했습니다.

- 이후 수출량은 점차 회복되었고, 2000년대 이후로는 상대적으로 안정적인 증가세를 보였습니다.

- 2010년대 초반에는 수출량이 약 20백만 배럴로 최고치를 기록한 후, 이후 다소의 변동을 거치며 2020년대 초반까지 이어졌습니다.

- 2023년에는 수출량이 약간 감소한 모습을 보이고 있습니다.

- 데이터 출처:

- 이 데이터는 미국 에너지정보청(U.S. Energy Information Administration), 국제 에너지 통계 2023(International Energy Statistics 2023), 그리고 Vortexa Analytics에서 제공한 정보에 기반하고 있습니다.

이 그래프는 중동 지역의 원유 및 콘덴세이트 수출량이 지난 40년 동안 어떻게 변화해왔는지를 시각적으로 보여주며, 주요 경제 및 정치적 사건들이 이 지역의 수출량에 어떤 영향을 미쳤는지 이해하는 데 도움을 줍니다.

석유 제품 무역에 대한 시사점

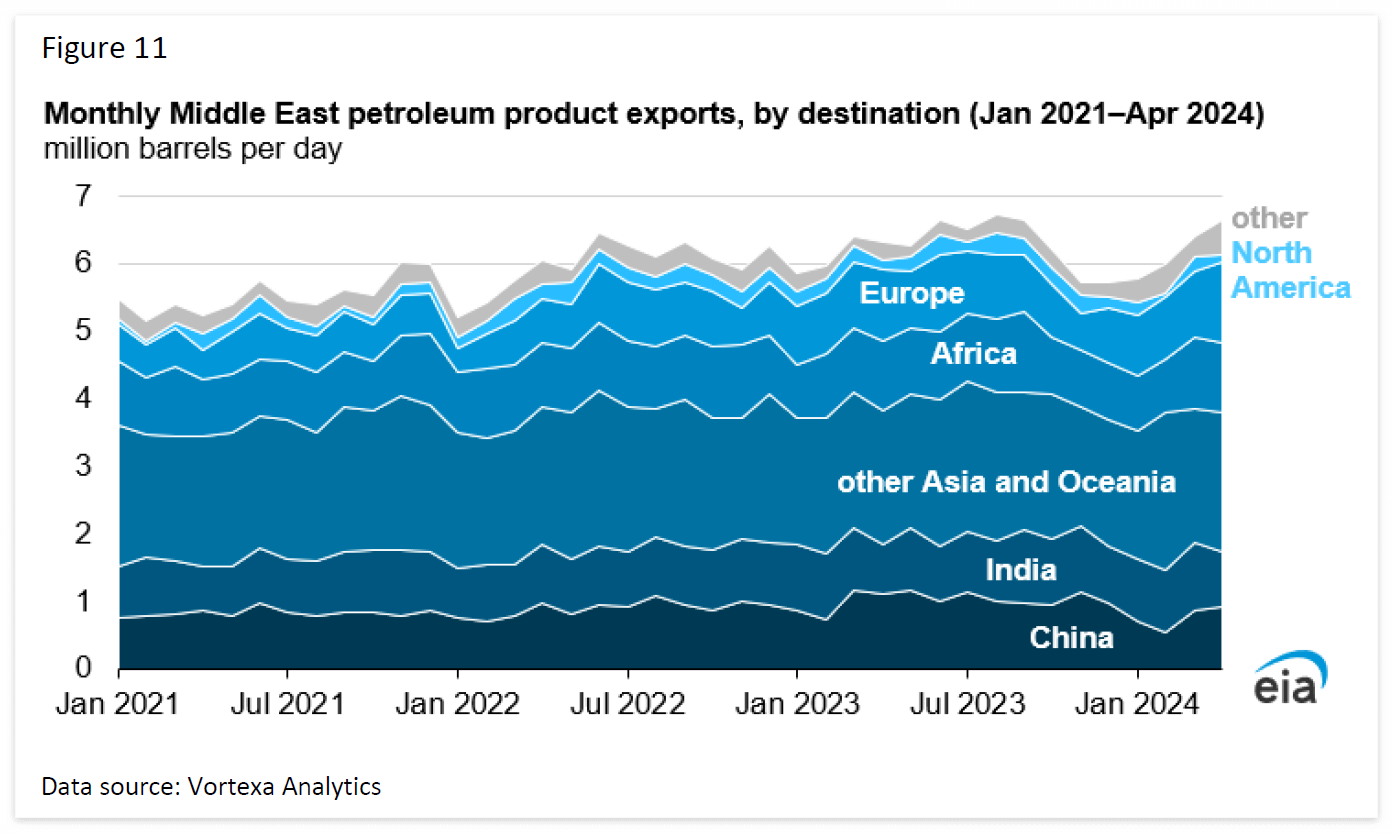

중동 지역은 수입보다 수출이 더 많은 석유 제품을 수출하고 있습니다. 2023년 다른 글로벌 지역으로부터 중동으로의 제품 수입은 평균 110만 b/d인 반면, 중동으로부터의 석유 제품 수출은 평균 630만 b/d입니다.21 유지보수 및 가동에 따른 역내 정제 가동 증가로 제품 수출은 증가하고 수입은 감소할 가능성이 높습니다.

중동의 석유 제품 수출은 대부분 아시아 지역으로 향합니다. 2023년 중동에서 아시아로의 수출은 중동 전체 제품 수출의 62%를 차지했습니다. 중국과 인도는 2022년과 2023년에 중동에서 석유 제품을 가장 많이 수입하는 두 국가였습니다. 2023년 수출되는 630만 b/d의 제품 중 1.0만 b/d는 중국으로, 0.9만 b/d는 인도로 수출될 것으로 예상됩니다. 두 국가 모두 지금부터 2028년까지 정제 능력을 확장하고 있어 중동으로부터의 제품 수입이 감소할 수 있습니다.

그러나 몇 가지 요인으로 인해 중국과 인도의 생산능력 확장이 중동으로부터의 석유 제품 수출에 미치는 영향이 제한될 수 있습니다. 첫째, 두 나라 모두에서 액체 연료에 대한 수요가 증가하고 있으며, 성장 속도로 인해 수요를 충족하기 위해 중동에서 석유 제품을 수입해야 할 수도 있습니다. 둘째, 특히 과거에 정부가 소규모의 효율성이 낮은 정유소를 폐쇄한 중국에서는 오래되고 덜 정교한 정유소가 문을 닫을 수 있습니다. 셋째, 중국과 인도의 일부 신규 정유소는 석유화학 산업과 점점 더 통합되고 있으며 운송 연료와 석유화학 원료 간 생산 전환을 계획하고 있습니다.

이러한 생산 능력 확장에도 불구하고 아시아는 중동에서 석유 제품 수출의 최대 목적지로 남을 가능성이 높습니다. 중국과 인도 역시 이들 국가의 생산능력 확장이 지연되거나 위에서 언급한 요인으로 인해 생산능력 확장의 영향이 제한될 경우 상당한 물량을 계속 수입할 가능성이 높습니다.

2022년 러시아의 우크라이나 침공이 본격화된 이후 중동에서 유럽으로의 수출이 증가했습니다. 그러나 대서양 분지의 기존 정유 설비가 상당하고 멕시코와 나이지리아에서 추가 설비가 가동되고 석유 제품 소비 증가세가 둔화됨에 따라 중동에서 대서양 분지 내 목적지로의 수출은 경쟁이 심화될 것입니다. 그러나 유럽의 정유 공장 폐쇄 가능성은 이 지역이 중동으로부터의 수입을 계속 유지할 수 있음을 시사합니다.

이 이미지는 "월별 중동 석유 제품 수출, 목적지별 (2021년 1월–2024년 4월)"이라는 제목의 영역 그래프입니다. 그래프는 2021년 1월부터 2024년 4월까지 중동 지역에서 각 지역으로 수출된 석유 제품의 양을 하루당 백만 배럴 단위로 보여줍니다.

그래프의 주요 특징:

- 수출량의 변화:

- y축은 하루당 백만 배럴 단위로 표시되며, 0에서 7백만 배럴까지의 범위를 나타냅니다.

- x축은 2021년 1월부터 2024년 4월까지의 기간을 나타냅니다.

- 각 지역으로의 수출량이 시간에 따라 어떻게 변화했는지를 보여줍니다.

- 수출 목적지별 비중:

- 그래프는 색상으로 구분된 여러 지역으로의 수출 비중을 나타냅니다:

- 회색: 기타 지역 (other)

- 밝은 파란색: 북아메리카 (North America)

- 파란색: 유럽 (Europe)

- 청록색: 아프리카 (Africa)

- 진한 청록색: 기타 아시아 및 오세아니아 (other Asia and Oceania)

- 진한 파란색: 인도 (India)

- 어두운 청록색: 중국 (China)

- 유럽과 아프리카, 기타 아시아 및 오세아니아 지역이 주요 수출 대상이며, 중국과 인도도 중요한 수출 대상국임을 알 수 있습니다.

- 그래프는 색상으로 구분된 여러 지역으로의 수출 비중을 나타냅니다:

- 시간에 따른 변화:

- 2021년부터 2024년 초까지 각 지역으로의 석유 제품 수출이 증가와 감소를 반복하는 추세를 보여줍니다.

- 전반적으로 수출량이 증가하는 경향이 있으며, 특히 유럽과 아프리카로의 수출이 눈에 띄게 증가한 시점들이 있습니다.

- 데이터 출처:

- 이 데이터는 Vortexa Analytics에서 제공된 것입니다.

이 그래프는 최근 몇 년 동안 중동 지역에서 주요 지역으로 수출된 석유 제품의 양과 그 변동을 시각적으로 보여주며, 각 지역이 중동 석유 제품의 주요 수출 시장으로서 어떤 위치에 있는지를 이해하는 데 도움을 줍니다.

대서양 분지 정제소 확장

대서양 분지는 태평양 분지에 비해 액체 연료 수요 증가 속도가 느릴 것으로 예상되며, 2022년부터 2028년까지 소비 증가율은 1.1% 증가할 것으로 예상됩니다. 이 지역은 이미 미주, 유럽, 아프리카에 5,400만 b/d 이상의 정제 능력을 갖춘 상당한 정제 시설을 보유하고 있습니다. 미국과 서유럽의 소비가 감소함에 따라 이 지역에 원유를 공급하는 많은 정유사는 아프리카 등 수요 증가세가 강한 다른 지역으로 추가 수출을 확대해야 한다는 압박에 직면할 것입니다. 최근 가동을 재개한 나이지리아의 단고테 정유공장은 국내 정제 능력이 부족하고 정제 연료를 정기적으로 수입해야 하기 때문에 글로벌 정유 전망은 여전히 불확실합니다. 멕시코의 국영 정유사인 페트로레오스 멕시코노스(Petróleos Mexicanos)는 2019년부터 34만 b/d 규모의 올메카 정유공장 건설을 진행하는 등 국내 정유 처리량을 늘리고 정제 능력을 확대하기 위해 노력하고 있습니다. 멕시코의 국내 원유 생산은 중질유와 신맛이 강한 유종에 치우치는 경향이 있어 더 복잡한 정유 공정을 필요로 합니다.

미국과 서유럽에서는 2028년까지 액체 연료 소비가 감소할 것으로 예상됩니다. 아프리카, 동유럽, 미주 지역의 액체 연료 소비 성장 둔화와 함께 이 기간 동안 태평양 분지의 성장률에 비해 더 넓은 대서양 분지의 액체 연료 수요 성장이 더딜 것으로 예상됩니다. 2022년부터 2028년까지 태평양 분지(중동 및 아시아 태평양 포함) 소비 증가율은 11.6%, 즉 530만 b/d로 추정됩니다.22 대서양 분지(미주, 유럽, 아프리카 포함) 소비 증가율은 같은 기간 동안 1.1%, 즉 0.6만 b/d 증가할 것으로 추정합니다.

대서양 분지에는 이미 상당한 정제 능력이 있습니다. 미주, 유럽(러시아 포함), 아프리카 지역에 이미 5,400만 b/d 이상의 정제 설비가 있는 반면, 중동과 아시아 태평양 지역은 4,900만 b/d에 불과합니다.23 정제 설비가 증가하고 소비 증가세가 둔화되면서 대서양 분지의 신규 정제 설비는 경쟁 압력에 직면해 있습니다. 미국과 서유럽의 소비가 감소함에 따라 이 지역에 주로 공급하는 많은 정유사는 아프리카 등 수요 증가세가 강한 대서양 분지의 다른 지역으로 추가 수출을 전환해야 한다는 압박에 직면할 것입니다.

이 이미지는 "대서양 분지와 태평양 분지의 액체 연료 소비 비교 (2022–2028)"라는 제목의 비교 그래프입니다. 그래프는 대서양 분지와 태평양 분지의 액체 연료 소비량을 2022년과 2028년에 대해 각각 비교하고 있습니다. 소비량은 하루당 백만 배럴 단위로 표시됩니다.

그래프의 주요 특징:

- 대서양 분지(Atlantic Basin):

- 2022년: 대서양 분지 전체의 액체 연료 소비량은 53.8백만 배럴/일로 나타났습니다.

- 2028년: 이 수치는 54.4백만 배럴/일로 약간 증가할 것으로 예상됩니다.

- 세부적으로 보면:

- 미주 지역(Americas): 2022년 30.6백만 배럴/일에서 2028년 30.8백만 배럴/일로 소폭 증가.

- 유럽 및 유라시아(Europe, Eurasia): 2022년 18.8백만 배럴/일에서 2028년 18.7백만 배럴/일로 약간 감소.

- 아프리카(Africa): 2022년 4.4백만 배럴/일에서 2028년 5.0백만 배럴/일로 증가.

- 태평양 분지(Pacific Basin):

- 2022년: 태평양 분지 전체의 액체 연료 소비량은 45.2백만 배럴/일로 나타났습니다.

- 2028년: 이 수치는 50.5백만 배럴/일로 더 크게 증가할 것으로 예상됩니다.

- 세부적으로 보면:

- 기타 아시아 및 오세아니아(other Asia and Oceania): 2022년 15.8백만 배럴/일에서 2028년 17.2백만 배럴/일로 증가.

- 태평양(Pacific): 2022년 15.1백만 배럴/일에서 2028년 17.0백만 배럴/일로 증가.

- 중국(China): 2022년 15.1백만 배럴/일에서 2028년 17.0백만 배럴/일로 증가.

- 중동(Middle East): 2022년 9.2백만 배럴/일에서 2028년 9.6백만 배럴/일로 증가.

- 인도(India): 2022년 5.0백만 배럴/일에서 2028년 6.6백만 배럴/일로 증가.

데이터 출처:

- 이 데이터는 미국 에너지정보청(U.S. Energy Information Administration, EIA)과 국제 에너지 전망 2023(International Energy Outlook 2023)에서 제공한 것입니다.

이 그래프는 대서양 분지와 태평양 분지의 액체 연료 소비가 향후 몇 년 동안 어떻게 변할 것으로 예상되는지를 시각적으로 보여줍니다. 특히 태평양 분지의 소비량이 대서양 분지에 비해 더 빠르게 증가할 것으로 예상되는 점이 두드러집니다.

나이지리아

최근 가동을 시작한 나이지리아의 650,000-b/d 규모의 단고테 정유공장은 글로벌 정유 전망에 불확실성의 원인으로 남아 있습니다. 역사적으로 나이지리아의 정유소는 나이지리아의 경제 및 인구 증가에도 불구하고 운영을 유지하는 데 어려움을 겪어 왔습니다. 2024년 현재까지 정유소는 주로 연료유와 나프타를 직수출해 왔지만 4월부터 현지 시장의 소매 주유소에 증류 액을 공급하기 시작했다고 발표했습니다. 나이지리아는 2023년에 140만 b/d의 원유를 생산하는 주요 원유 생산국으로, 대서양 분지의 다른 정유업체에 경질유를 상당량 수출하고 있습니다.24 그러나 국내 정유 시설 용량과 활용도가 부족하여 정기적으로 정제 연료를 수입하고 있습니다. 경제 성장에 대한 기대와 함께 추가 정제 능력은 나이지리아의 석유 연료 수입을 줄일 수 있는 좋은 위치에 있습니다. 동시에 미국 걸프 연안의 정유업체와 유럽의 일부 정유업체는 해외 공급원으로서 경쟁 압력의 원천이 되고 있습니다.

멕시코

멕시코의 국영 정유사 페트롤리오스 멕시코노스(Pemex)는 국내 정유 공정을 늘리고 정제 능력을 확장하기 위해 상당한 노력을 기울이고 있습니다. 특히 2019년부터 340,000-b/d 규모의 올메카(또는 도스 보카스) 정유 공장 건설이 진행 중입니다. 이 시설은 여러 차례 지연되었지만 2022년에 공식적으로 개장했으며, 현재 Pemex는 2024년 말부터 정상 가동을 시작할 것으로 예상하고 있지만, 가동 시작은 2025년으로 늦춰질 수 있을 것으로 예상하고 있습니다.

멕시코의 국내 원유 생산은 마야와 같이 더 복잡한 정유 공정을 필요로 하는 중질유와 신맛이 강한 원유를 생산하는 경향이 있습니다. 페멕스의 정유 설비는 3월에 100만 b/d가 조금 넘는 원유를 처리했는데, 이는 거의 8년 만에 처음으로 많은 양의 원유를 처리한 것입니다.25 페멕스의 툴라 및 살리나 크루즈 정유소에서도 추가적인 중질 신 원유 처리를 위한 코킹 용량 확장이 진행 중입니다. 나이지리아와 마찬가지로 멕시코의 정유업체들은 대서양 분지에서 더욱 경쟁이 치열한 시장 환경에 직면해 있으며, 멕시코는 역사적으로 미국에서 상당한 양의 휘발유를 수입해 왔습니다. 이러한 정유 공장 확장이 가동된 후에도 멕시코의 정유 업체들은 미국 걸프만 연안으로부터 지속적인 경쟁 압력에 직면할 가능성이 높습니다.

'반복과 심호흡 > 심호흡 하기' 카테고리의 다른 글

| [groq백서] 추론 속도는 AI의 잠재력을 발휘하는 열쇠입니다. (1) | 2024.07.11 |

|---|---|

| 디지털 시대 분침과 초침의 필요성: 0과 1 사이의 깊이 (0) | 2024.05.06 |

| 디지털 사회의 새로운 교환 구조: 네트워크와 알고리즘의 등장 (0) | 2024.05.06 |

| 의대 정원 증원: 민주적 절차와 정책 고려 사항 (0) | 2024.04.29 |

| 지정학적 긴장 속에서 대화와 협력 촉진하기: 비즈니스를 위한 가이드 (0) | 2024.01.29 |